Образец формы акта инвентаризации наличных денежных средств можно скачать по ссылке:

Указания по заполнению формы акта инвентаризации наличных

(Унифицированная форма № ИНВ-15)

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Инвентаризация – это своего рода «опись средств», в результате чего проверяется:

- Главные средства.

- Нематериальные активы.

- Финансы.

Также осуществляется «опись» финансов, находящихся в наличном обороте или документации, которая располагается в кассе. Во время инвентаризации финансов в наличном эквиваленте осуществляется заполнение акта формы ИНВ-15.

Не знаете, как заполнить данный бланк? Вы можете найти пример заполнения ИНВ-15 на нашем сайте.

Две копии данного акта создаются специальной комиссии по инвентаризации, которая организуется управляющим с применением приказа на «опись» средств. Вы можете пример данного приказа на нашем сайте. Опись финансов в наличном эквиваленте может осуществляться в случае смены ответственного, тогда нужно произвести заполнение 3-х бланков ИНВ-15:

- «Старое» лицо.

- Новый ответственный.

- Бухгалтерия.

«Опись» ТМЦ – это пересчет финансовых средств в наличном эквиваленте и документации, которые располагаются в кассе организации. Процесс инвентаризации осуществляется только при участии всего персонала созданной комиссии. По окончанию пересчета всех финансовых средств в наличном эквиваленте, чеков, марок, комиссия осуществляет акт заполнения ИНВ-15. Не стоит забывать тот факт, что нельзя допускать ошибок при заполнении.

При «описи» главных средств осуществляется:

Вы можете скачать примеры заполнения описей у нас.

Пример акта инвентаризации финансов в наличном эквиваленте – ИНВ-15

Акт имеет состав в виде 2-х листов.

Первый лист:

- Заполнение наименования компании и иерархии подразделения.

- Фиксируется вид деятельности, номерной знак и дата приказа на «опись».

- Назначается индивидуальный номерной знак на акт, фиксируется дата.

- Заверяется росписью ответственного человека в строке «Расписка», производится указание должности и полные инициалы. При этом ответственный человек фиксирует информацию, что финансовые средства в наличном эквиваленте располагаются в кассе, кассовая документация направляется в бухгалтерский отдел.

- Члены комиссии указывают информацию о количестве финансовых средств в наличном эквиваленте, ценных бумаг и других элементов описи, которые были пересчитаны, а также документации, находящейся в кассе. Количество финансов фиксируется в рублевом эквиваленте. Внесение информации осуществляется на основе пересчета кассы.

- Следующий этап – указание суммы всей документации, которая находится в кассе.

- Также прописывается общее количество по информации бух.учета. Производится сравнение этих цифр.

- При излишке денег производится указание данной суммы внизу.

- При недостатке производится указание в соответствующем поле.

- Не стоит забывать об указании последних номерных знаков ордеров.

- По окончанию заполнения акта производится заверение членами комиссии.

- Отмечается подписью и главный ответственный.

Второй лист бланка ИНВ-15:

- Здесь указывается причины появления недостатка или излишков средств. Заполнение такой информации производится лицом, которое ответственно за сохранение средств в наличном эквиваленте.

- Управляющий организации анализирует и выносит решение о факте недостатков или излишков.

- Он указывает решение на данной странице.

В данном статье мы рассмотрим тему: форма KM-9 (Акт о проверке наличных денежных средств кассы ) и разберемся, какие существуют рекомендации по заполнению формы и где она используется. А также разберем типичные ошибки и самые распространенные вопросы.

форма KM-9 (Акт о проверке наличных денежных средств кассы): для чего необходим документ?

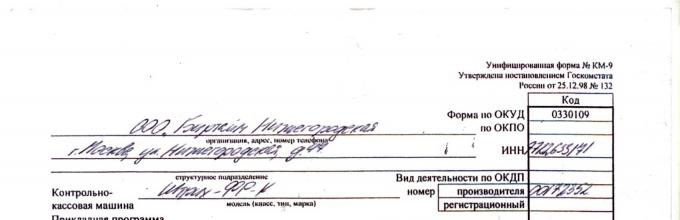

Акт формы КМ-9 отражает результаты по внезапной проверке кассовой денежной наличности предприятия. Документ входит в перечень унифицированных форм, имеет код 0330109.

Комиссия в составе представителей контролирующего органа, должностных лиц организации и кассира осуществляет пересчет денежного остатка, строго следуя последовательному алгоритму действий. Заключение по результатам проверки передается для ознакомления руководителю предприятия.

Рекомендации по правильному заполнению необходимых реквизитов

Наличность операционной кассы организации подлежит обязательной и постоянной инвентаризации. Внезапность проверки является особенностью осуществления контрольных действий с целью сохранения денежной наличности в предприятии .

Шапка документа состоит из стандартных регистрационных данных организации:

- Название, юридический адрес, номер телефона;

- ИНН, коды статистики;

- Модель контрольно-кассовой техники, регистрационные и производственные шифры;

- Применяемая компьютерная программа;

- Вид операции;

- Номер, дата и время составления документа.

- Показания ККТ на начало рабочей смены и на время проверки;

- Фактическое количество денежных средств, включая информацию из чековых книжек, кредитных карт и прочих расчетных документов.

- Наличность в кассе, исходя из приходных и расходных кассовых документов.

На основании занесенных в документ данных происходит дальнейшее оформление акта, рассчитываются контрольные результаты проверки:

- Доход, основанный на показаниях ККМ;

- Выявленные излишки или недостача денежных средств.

Обнаруженные недостатки по условиям хранения денежных документов отмечаются в строке «Замечания».

Занесенная в документ информация подтверждается подписями представителя контролирующей инстанции, членов комиссии и материально-ответственного работника. В завершении проверки кассир принимает на ответственное хранение фактическую денежную наличность, Данную процедуру подтверждает подпись МОЛ. Ознакомьтесь с .

(нажать для увеличения)

Контроль состояния денежных средств осуществляется на предприятиях с различными организационными формами (ООО, ОАО, ПАО, ИП)

Отсутствие ККТ не является препятствием к проведению внезапной проверки. Документально фиксируется фактическое наличие денежных средств. По данным бухгалтерского учета и имеющихся на момент проверки в кассовом помещении приходно-расходных документов рассчитывается остаток учетных денежных средств.

(нажать для увеличения)

Дальнейшие действия с актом КМ-9

Внезапная проверка кассы может быть вызвана:

- заинтересованностью налоговых органов;

- желанием руководства фирмы узнать фактическое состояние учета и хранения денежной наличности предприятия.

Сроки предоставления оформленного акта КМ-9 зависят от места предоставления:

- В налоговую инспекцию документ должен быть представлен в течении трех дней;

- Руководство предприятия просматривает и утверждает акт внезапной проверки сразу после окончания процедуры.

Ошибки при заполнении и как вносятся изменения и дополнения в форму КМ-9?

Особенностью заполнения формы КМ-9 является факт внезапности, а потому у каждого из значений акта есть своя граница дозволенности исправления.

Показатели | Возможность исправления ошибки |

| Учетные данные организации | есть |

| Регистрация акта (дата, номер) | есть |

| Показания ККМ на начало смены | есть |

| Показания ККТ на начало проверки | нет |

| Фактическая денежная наличность на начало проверки | нет |

| Количество денежной наличности по учетным данным | есть |

| Расчет итоговых значений по данным акта |

Исправления в недопустимых случаях могут означать подтасовку значений, поэтому негативно отражаются на деловой репутации проверяемого предприятия.

(нажать для увеличения)

Ответственность участников проверки кассовой денежной наличности

Представитель контролирующей организации и члены комиссии, личной подписью подтверждающие правильность вносимых в документ значений, несут административную ответственность в случае недостоверности показателей.

Программы, в которых формируется отчет КМ-9

Современные профессиональные компьютерные программы значительно упрощают заполнение типовых форм бланков:

- Распечатка документа происходит на фирменном бланке организации;

- Постоянные значения заполняются автоматически;

- Выгрузку готовых форм акта можно производить в различных форматах (PDF, Word, Excel).

Проверка фактического состояния денежной наличности является важным моментом определения уровня организации учета на предприятии, поэтому во всех компьютерных программах первоначально заложена возможность формирования акта формы КМ-9.

Часто задаваемые вопросы

Вопрос № 1. Кем определяется срок проведения инвентаризации денежной наличности в кассе предприятия? Кто входит в круг лиц, которых заранее оповещают?

Ответ: Срок проведения проверки операционной кассы предприятия не планируется заранее. Материально-ответственные лица не предупреждают, практикуется факт внезапности.

Вопрос № 2. Сколько экземпляров акта КМ-9 нужно оформлять?

Ответ: В зависимости от количества заинтересованных лиц заполняется два или три экземпляра бланка.

Вопрос № 3 . На основании каких исходных данных происходит заполнение формы акта?

Показатели | Источники |

| 1. Значение ККТ на начало рабочей смены | Журнал кассира-операциониста |

| 2. Показание ККМ на начало проверки | Распечатка Z-отчета перед началом внезапной проверки |

| 3. Выручка по показаниям счетчика | Расчетным способом (п.2 – п.1) |

| 4. Фактическое наличие денежных средств по учетным данным | Сумма значений фактического денежного остатка и расходно-приходных кассовых документов. |

| 5. Недостача | По расчету (п.3 – п.4) |

| 6. Излишки | Рассчитывается (п.4 – п.3) |

Вопрос № 4 . Кто присутствует при проведении инвентаризации оперативной кассы?

Ответ: Внезапная проверка производится в присутствии представителя налогового органа и одного из руководителей организации.

Результат инвентаризации денежных средств, полученный в результате проведения внезапной проверки оперативной кассы, наглядно иллюстрирует состояние учета на предприятии.

Порядок проведения инвентаризации кассы на территории России установлен , .

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание - ).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

- Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова

,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Акт инвентаризации кассы (бланк и образец)

Каждая отечественная организация в процессе своей хозяйственной деятельности сталкивается с необходимостью проведения инвентаризации. Указанное правило установлено Федеральным законом «О бухгалтерском учете» . Данной проверке подлежат активы предприятия и товарные запасы. Сверка может проводиться по отдельным структурным подразделениям компании (в том числе и кассы), результат инвентаризации оформляется бланком № ИНВ-15 .

Общие положения об инвентаризации

Минфин Российской Федерации своим Приказом от 13.06.1995 N 49 утвердил Методические указания по инвентаризации имущества и финансовых обязательств. Пунктом 1.1 данного нормативного акта обязанность по проведению проверок возложена исключительно на российские юридические лица. Отечественные организации должны сверять не только имущество, но и проводить инвентаризацию наличных денежных средств. Акты, составляемые по результатам таких изучений, фактически заканчивают проверку.

Акты нормотворчества России предусматривают несколько случаев сверки фактических активов и обязательств с данными бухгалтерского учета:

- обстоятельства, перечисленные в п. 1.5 Методических указаний ;

- назначение проверки по инициативе руководства компании или согласно учетной политике.

Руководитель предприятия приказом назначает проведение проверки и определяет членов соответствующей комиссии, которые своими подписями удостоверяют акт ИНВ-15 инвентаризации наличных денежных средств и иные документы, оформляемые по итогам сверок.

Порядок проведения проверок наличности разработан Министерством финансов Российской Федерации в пунктах 3.39 - 3.43 Методических указаний. Согласно существующим правилам инвентаризация проводится в соответствии с Порядком ведения кассовых операций. Однако существующий алгоритм оформления наличности ревизию денег не регламентирует. Бланк инвентаризации денежных средств в кассе является документом, оканчивающим проверку.

Оформление проверки кассы

Министерство финансов Российской Федерации в Методических указаниях, введенных в действие Приказом от 13.06.1995 N 49, разработало формуляры, составляемые по итогам проведенной проверки. Одним из таких документов является бланк акта инвентаризации денежных средств в кассе.

Но надо учитывать, что Госкомстат России своим Постановлением от 18.08.1998 N 88 утвердил новые формы, используемые при проведении и оформлении результатов проверок на предмет соответствия фактического состояния данным бухгалтерского учета.

Одним из таких вновь утвержденных документов является акт инвентаризации кассы.

бланк акта инвентаризации наличных денежных средств

Госкомстат РФ указал, что названный формуляр служит для отражения итогов проверки наличия денег и денежных документов в кассе предприятия. Все ценности в поименованном подразделении подлежат сплошному пересчету и сверке с данными бухучета. Формуляр заполняется на компьютере или от руки. Допускается использование чернил черного или синего цвета.

Однако, несмотря на важность этого документа, Госкомстат не утвердил образец заполнения бланка инвентаризации кассы ИНВ-15. В связи с этим сотрудник компании, заполняющий итоговый документ проверки, должен его оформлять аккуратно и безошибочно. Не допускается наличие в форме подчисток, подтирок или помарок. Итоговый акт составляется в двух экземплярах, подписывается комиссией в полном составе, а также материально ответственными лицами. Его содержимое сообщается руководству предприятия.

Акт должен содержать:

- наименование предприятия и его структурного подразделения;

- документ, явившийся основанием проверки;

- номер и дату формы, а также момент инвентаризации;

- расписку сотрудника, ответственного за сохранность имущества в кассе;

- фактическое наличие ценностей;

- пояснения по недостаче или избытку содержимого, а также решение директора по дальнейшим действиям.

Указание всей информации позволит говорить о надлежащем оформлении итогов инвентаризации.

Образец заполнения акта ИНВ-15