Тази статия ще обхване основните случаи на курсови разлики, както и как да отразяваме курсовите разлики в 1C 8.3.

Съгласно клауза 4 от PBU 3/2006, стойността на активите и пасивите в чуждестранна валута или cu. за показване в счетоводството и отчитането се преизчислява в рубли. Разликата в оценката, възникнала в резултат на това, се нарича курсова работа.

Съгласно клауза 5 от PBU 3/2006, преизчисляването се извършва по официалния обменен курс към рублата, т.е. по курса на Централната банка на Руската федерация или по друг възможен курс, ако такъв курс е установен по споразумение на страните. Друг курс по споразумение на страните може да бъде например USD + 1%.

Средствата подлежат на преизчисляване (в банката, на каса), както и стойността на „длъжника“ и „кредитора“* в чуждестранна валута, което се извършва съгласно следните правила:

- До датата на получаване или отписване на DS във валута/погасяване на задължения;

- По дата на отчитане, т.е. в последния ден от месеца.

*Издадените и получени аванси в тази структура не подлежат на преоценка.

Разликата от преизчислението ще се отрази счетоводно като други приходи или разходи (в зависимост дали е отрицателна или положителна) по 91 сметки. В данъка (данък печалба) се отразява като неоперативен приход или разход в същата сметка, но в опростената данъчна система няма да бъде отразен.

Настройка на отчитане на курсови разлики в 1C 8.3

За да настроите курсови разлики в 1C 8.3, първо трябва да зададете правилно подробностите за споразумението с контрагента. В този случай става дума за договори, изразени във валута.

В 1C: Счетоводство 8.3 споразумение с контрагент може да бъде намерено чрез връзката „Споразумения“ в елемента на директорията „Контрагенти“ или в директорията „Споразумения“. И двете директории се намират в секция „Директории – Покупки и Продажби”.

Фигура 1 – Раздел „Споразумения“ на елемента от директория „Контрагенти“

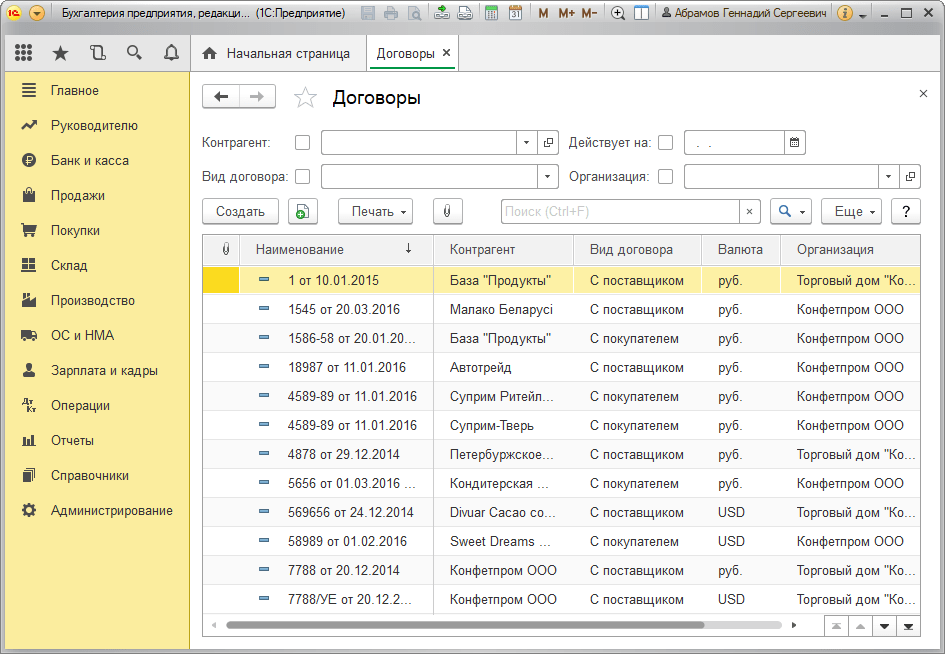

Фигура 2 – Директория „Договори“

Нека разгледаме два случая на сключване на договори в чуждестранна валута.

Ако е сключен с резидент, взаимните разплащания могат да се извършват само в рубли, т.к в съответствие със Закона от 10 декември 2003 г. № 173-FZ „За регулиране и контрол на валутата“ валутните транзакции между резиденти са забранени.

В програмата 1C 8.3 създаването на споразумение с резидент, изразено във валута, ще изглежда така. В раздел "Изчисления" за подробности "Цена в"стойността на валутата ще бъде зададена и превключ „Плащане в“рублите ще имат значение.

Фигура 3 – Настройки на споразумение с резидент

Споразумение с нерезидент предполага възможност за взаимни разплащания в чуждестранна валута, т.к в съответствие със Закона от 10 декември 2003 г. № 173-FZ безналичните валутни транзакции между резиденти и нерезиденти могат да се извършват без ограничения.

В програмата 1C 8.3 създаването на споразумение с нерезидент, изразено във валута, ще изглежда така. В раздел "Изчисления" за подробности "Цена в"и превключете „Плащане в“стойността на валутата ще бъде зададена.

Фигура 4 – Настройки на договора с нерезиденти

Ако данните са конфигурирани правилно и изтеглените курсове са актуални*, всички данни, необходими за изчисления, ще бъдат попълнени автоматично в 1C документи.

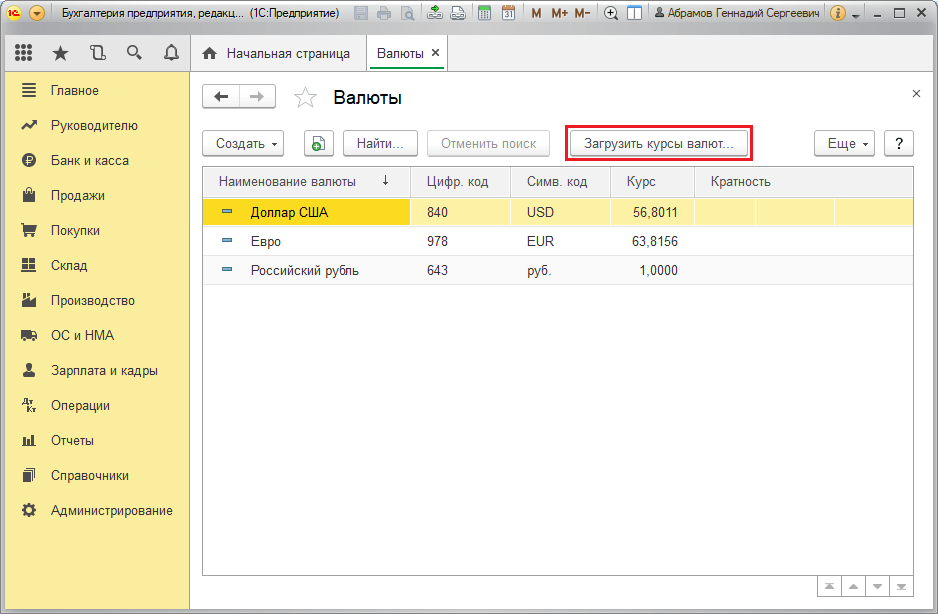

* Курсовете могат да се зареждат ръчно или автоматично в информационния регистър „Валутни курсове“.

За да изтеглите ръчно, отворете директорията „Валути“ в секцията „Директории/Банка и каса“ и щракнете върху „Изтегляне на обменни курсове“.

Фигура 5 – Директория „Валути“

Можете да добавите нова валута към директорията с помощта на бутона „Създаване – Нов“ или да изберете необходимата от класификатора с помощта на бутона „Създаване – По класификатор“.

Фигура 6 – Добавяне на валута от класификатора

За автоматично зареждане се изпълняват настройките на планираната задача със същото име.

Отчитане на курсовите разлики в 1C 8.3

Така че, ако изброените настройки в програмата 1C са направени правилно, тогава разликата в обменния курс се отразява автоматично:

- По дата на операция,чрез документа, който регистрира тази сделка. Например чрез документите „Получаване/отписване от разплащателна сметка“, „Продажби/Получаване на стоки“.

- В края на месецачрез „Преоценка на валутни средства”, която се стартира автоматично в процедура „Приключване на месец”.

Отразяване на курсови разлики в 1C 8.3

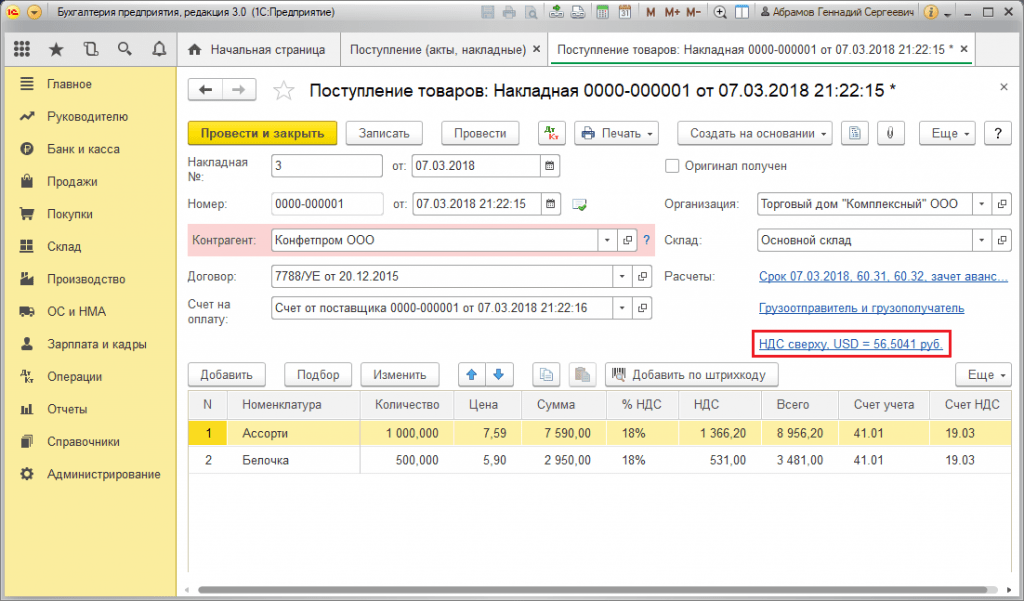

Пример №1. При закупуване на стоки по договор в чуждестранна валута

В нашия пример, съгласно споразумението с доставчика, стоките са изпратени преди плащането. Това събитие е записано с помощта на документа за разписка за стоки.

Фигура 7 – Договор с доставчик

Фигура 7 – Договор с доставчик

Курсът в „Стокова разписка” се попълва автоматично от информационен регистър „Валутни курсове”.

Фигура 8 – „Получаване на стоки“

Фигура 8 – „Получаване на стоки“

Фигура 9 – Осчетоводявания за „Получаване на стоки“

Фигура 9 – Осчетоводявания за „Получаване на стоки“

Плащането е извършено няколко дни по-късно от изпращането и е регистрирано в програмата с помощта на документа „Отписване от сметката“. Валутният курс в него се попълва автоматично от регистъра „Валутни курсове“, променливата „Сума“ съдържа стойността на сумата за отписване в рубли, променливата „Сума за сетълмент“ съдържа стойността на сумата за отписване в чужда валута. Обменният курс към датата на плащане се попълва в детайла „Сетълмент курс“.

Фигура 10 – Документ „Отписване от сметка“

Фигура 10 – Документ „Отписване от сметка“

Осчетоводяването на курсовата разлика в този случай беше отразено в документа „Отписване от сметката“, т.к преизчисляване на стойността на кредитора е настъпило на датата на погасяване на задълженията, т.е. на датата на плащането.

Курсовата разлика е 702 752,79 - 706 446,64 = |-3 693,85| = 3693,85 рубли. Получената стойност съвпада със стойността в осчетоводяването за курсовата разлика Dt 91.02 – Kt 60.31 в документа „Отписване от разплащателна сметка“. Така отрицателната курсова разлика е отразена в сметка 91.02 „Други разходи“.

Фигура 11 - Осчетоводявания според документа „Отписване от сметка“

Фигура 11 - Осчетоводявания според документа „Отписване от сметка“

Пример №2. По отношение на валутната търговия

Като част от операцията покупки на валутапрехвърлянето на DS към банката се извършва чрез документа „Отписване от сметка“ (тип „Други сетълменти с контрагенти“). Детайлът „Сметка за сметка“ съдържа сметка 51 „Разплащателни сметки“, а „Разплащателна сметка“ – 57.02 „Покупка на чуждестранна валута“.

Фигура 12 – Прехвърляне на средства към банката за закупуване на валута от документа „Отписване от сметка“

Фигура 12 – Прехвърляне на средства към банката за закупуване на валута от документа „Отписване от сметка“

Фигура 13 – Осчетоводявания „Отписване от сметка“

Фигура 13 – Осчетоводявания „Отписване от сметка“

За заверяване на закупена валута по сметка (съответно валутна сметка) става от „Постъпления по сметка” с вид операция „Покупка на валута”. Редът „Сметка“ съдържа сметка 52 „Валутни сметки“ и „Разплащателна сметка“ - 57.02 „Покупка на чуждестранна валута“. „Банков курс“ съдържа валутния курс, определен от банката за покупка на валута. Курсът на Централната банка се попълва автоматично в едноименните детайли на датата на операцията. За да покажете разликата, активирайте „Отразяване на курсовите разлики като разходи“.

Фигура 14 – Кредитиране на закупена валута към валутна сметка чрез „Получаване към сметка“

Фигура 14 – Кредитиране на закупена валута към валутна сметка чрез „Получаване към сметка“

DS в размер на 312 406,05 рубли се кредитира по обменния курс на Централната банка и се отразява от записи Dt 52 - Kt 57.02 „Покупка на чуждестранна валута“.

Тук курсовата разлика възниква в резултат на преизчисляването на DS на датата на получаване, така че се показва в „Постъпление по сметка“.

Курсовата разлика е 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рубли. Получената стойност съвпада със стойността в осчетоводяването за курсовата разлика Dt 91.02 – Kt 57.02 в документа „Постъпление по разплащателна сметка“.

Така отрицателната курсова разлика е отразена в сметка 91.02 „Други разходи“. Осчетоводяване на курсови разлики в 1C:

Фигура 15 – Осчетоводяване на курсови разлики при закупуване на валута в документа „Приход по сметка“

Фигура 15 – Осчетоводяване на курсови разлики при закупуване на валута в документа „Приход по сметка“

Сумата от 320 000,00 рубли, преведена за закупуване на валута, е изразходвана повече от 315 700,00 рубли. Следователно остатъкът от средства в размер на 320 000,00 – 315 700,00 = 4300 рубли трябва да бъде кредитиран по сметката в рубли чрез документа „Получаване по разплащателна сметка“ с тип транзакция „Друго разписка“.

Операция продажби на валутаизвършва по подобен начин:

- Прехвърлянето на средства към банката от сметка в чуждестранна валута се регистрира в „Отписване от сметка“ с изглед „Други сетълменти с контрагенти“. Детайлът „Сметка“ съдържа сметка 52 „Валутни сметки“, „Разплащателна сметка“ - 57.22 „Продажби на чуждестранна валута“.

- Кредитирането на DS от продажбата на чуждестранна валута по сметка в рубла се извършва чрез „Получаване по разплащателната сметка“ с вида на операцията „Постъпления от продажба на чуждестранна валута“. „Счетоводна сметка“ и „Разплащателна сметка“ съдържат съответно сметки 51 и 57.22.

Пример №3. При условия на преизчисляване в последния ден на месеца

Като част от рутинната операция „Преоценка на чуждестранна валута” документът се стартира автоматично в процедура „Приключване на месеца”, намираща се в „Операции/Приключване на период” или в „Операции/Приключване на период/Рутинни операции”.

Фигура 16 – Процедура „Приключване на месеца“.

Фигура 16 – Процедура „Приключване на месеца“.

При извършване на рутинната операция „Преоценка на чуждестранна валута“ стойността на салдата се превежда в рубли за всички сметки със знака на валутното счетоводство по курса на Централната банка на Руската федерация в директорията „Валути“. При преоценка на валутни средства салдото в чуждестранна валута се счита за непроменено.

Фигура 17 – Транзакции на валутна преоценка

Фигура 17 – Транзакции на валутна преоценка

Салдата в регулираната счетоводна валута (рубли) се изчисляват по курса, посочен в директорията „Валути“ към момента на преоценката, следователно преди операцията трябва да се уверите, че текущите курсове на използваните валути са установени на желаните дата на отчетния период (последния ден на месеца).

Местните предприемачи имат достъп до бизнес, използвайки парични единици на други държави. Но всички извършвани операции, от издаване на пари в брой до безналични банкови преводи, са строго регулирани от законите на Руската федерация. По-долу статията анализира преоценката на валутните салда и нюансите на преоценката и отбелязва характеристиките на изчисленията и отчитането на курсовите разлики.

Същността на преоценката на валутните салда

Преоценката на салда в чуждестранна валута на компании означава процедурата за превръщането им в местни парични единици (RUB) по официалния обменен курс на Централната банка в деня на преоценката.

Извършва се:

- към датата на изготвяне на финансовия отчет (последната дата на тримесечието);

- когато валутният курс се колебае;

- на датата на прехвърляне на пари от сметки или кредитирането им.

Процесът на преоценка засяга:

- валутно снабдяване, намиращо се в касата на дружеството;

- средства по сметки;

- платежна документация;

- финансови инвестиции.

важно! Курсовата разлика се изчислява като отклонението между предишната оценка в RUB и новата стойност, определена в деня на ревизията.

Преоценка на валутни салда при покупка

Придобиването на чуждестранна валута от фирми е необходимо за развитие на бизнеса, например за внос на стоки. В счетоводството трябва да се направят следните записи:

| Дебит | Кредит | Коментар |

| 57 | 51 | Средствата са преведени за закупуване на валута |

| 52 (1-3) | 57 | Чуждестранната валута се кредитира в специална сметка |

| 10 | 57 | Отразяване на преоценка на салда в чуждестранна валута (разлика между курсовете на Централната банка и покупките) |

| 91.2 | 57 | Отчитане на банкови комисионни |

| 51 | 57 | Кредитиране на неусвоени суми |

В случай, че чуждестранна валута не се закупува за операции по внос, счетоводно се отразява следното:

Финансовият резултат от сделката се отразява впоследствие:

- Когато обменният курс на Централната банка е по-нисък от курса на покупка, разликата (обменният курс) се взема предвид като компонент на разходите:

Dt 91.2 Kt 57

Сумата намалява печалбата на компанията.

- Оперативните приходи се появяват при условие, че котировката на Централната банка надвишава курса на покупка:

Dt 57 Kt 91.1

Печалбите на компанията растат.

Пример 1. Mattiola Company купи $4,500. Целта на закупуването на валута е изплащане на командировъчни на служители, заминаващи в чужбина.

В банката са преведени 265,5 хил. RUB.

Банката закупи $ в размер на 57,3 рубли/долар. За операцията той отписа комисионната:

(265 500/4500 – 57,3) 4500 = 7650 рубли.

Преоценката на салдата в чуждестранна валута трябва да се извърши, както следва:

| Дебит | Кредит | Сума, хиляди рубли | Описание |

| 57 | 51 | 265,50 | Преведени са пари за покупка на валута |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Заверяване на закупена валута по транзитна сметка |

| 91.2 | 57 | 7,650 | Комисионна на банката |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | Разликата в обменния курс е отбелязана |

Предприятието има право да използва закупената валута за:

- Плащане по договори, сключени с чуждестранни контрагенти:

Dt 60 Kt 52 (1-3)

- Финансиране на разходи за командировки в чужбина. Валутата, получена от дружеството в касата, се отразява, както следва:

Dt 50 Kt 52 (1-3)

- Погасяване на кредити, получени в чуждестранна валута:

Dt 66 Kt 52 (1-3)

важно! При закупуване на чуждестранна валута е необходимо да се вземат предвид възникващите курсови разлики.

Характеристики на преоценката при продажба на валута

В съвременните условия организациите могат да продават на държавата от 0 до 25% от своите валутни приходи. Този процес се отразява по следния начин:

В последния ден на отчетния период валутните салда се преоценяват. Възможни записи при получаване:

- пристигна Dt 91 Kt 99

- загуба Dt 99 Kt 91.9

важно! Нереализираните печалби в чуждестранна валута се кредитират по сметката:

Dt 52.1 Kt 52. (1, 2)

Авансови плащания и курсови разлики

Сумите на издадените или получени авансови средства подлежат на счетоводно отчитане по текущия курс към датата, която съответства на момента на прехвърляне на паричната маса или нейното получаване.

Когато, например, суровини са закупени за сметка на предварително платено авансово плащане, то се плаща по курса, преобладаващ в деня на прехвърлянето на авансовия паричен превод.

Проблеми в счетоводството са възможни, ако те са недостатъчни за пълното покриване на себестойността на доставените суровини. Стойността на закупения продукт ще се формира от два компонента:

- Авансовата сума, която се изчислява в съответствие с офертата към датата на нейното изпращане.

- Разходите не са покрити предварително. Изчислява се по обменния курс в деня на приемане на суровините за осчетоводяване.

Преведената преди това авансова вноска не подлежи впоследствие на преоценка.

Характеристики на плащане в чуждестранна валута за кредити и заеми

Кредитите, получени от фирмите са:

- Краткосрочно (до 12 месеца).

- Дългосрочно (повече от година).

В първия случай за отчитането им се използват сметки. 66, 66.21, 66.22 и операциите са отразени, както следва:

При счетоводното отчитане на дългосрочни заеми в $, €, £ се използват сметки. 67, 67.21, 67.22:

Счетоводното отчитане на кредити в чуждестранна валута се извършва по подобен начин, като се използват сметки 66.23 и 67.23.

Изчисляване на курсови разлики при закупуване на нетекущи активи

Когато дружеството закупува дълготрайни активи, нематериални активи в чуждестранна валута по предварително сключени договори, тяхната стойност се определя или по обменния курс на Централната банка, или по друга котировка, договорена от страните към датата, на която активите са включени в счетоводството. След известно време не се преизчислява.

На преоценка подлежат само просрочени плащания (ако има такива). Тогава възникват курсови разлики, положителни или отрицателни.

Пример 2.Компанията закупи хладилно оборудване за 20 хил. долара Обменен курс в деня на покупката: 57,4361. Плащането е разсрочено за месец.

В последния ден от месеца плащането на дълга трябва да се преизчисли. Котировката на Централната банка е 57.6587, което е по-високо от предишното. Компанията прави разходи - за пълно сетълмент се нуждае от по-голяма сума в рубли, за да плати на контрагента:

Курсови разлики в данъчното счетоводство

Приходите, получени от превалутиране на салда в чуждестранна валута, не се отнасят за печалба от продажба на продукти. Логично е да не се облага с ДДС.

Дружеството преоценява валутните салда в зависимост от използвания счетоводен метод.

Как точно колебанията във валутните котировки се отразяват в счетоводството по ДДС са показани в таблицата:

Пример №3.Стоки на стойност €12 000 бяха изпратени на 2 ноември (курс 74,2256) и платени на 26 ноември (курс 75,1258). ДДС в размер на 18% трябва да бъде платен в следния размер при използване на метода:

- начисления 160 327,30 (12 000 74,2256 0,18)

- пари в брой 162 271,72 (12 000 75,1258 0,18)

Разликите в обменните курсове се вземат предвид в неоперативните приходи (разходи) точно както в счетоводството. Това означава, че когато са положителни, те се включват в сумата, подлежаща на облагане с данък върху дохода.

Валутен доход по опростената данъчна система и OSNO

Опростените хора свободно отварят сметки в чуждестранна валута за разплащания с чуждестранни партньори.

При опростената данъчна система приходите и разходите в чуждестранна валута се преизчисляват в рубли по курса на Централната банка, използван на съответните дати.

Съгласно Данъчния кодекс опростителите не са длъжни да:

- преоценка на салда в чуждестранна валута поради промени в котировките;

- извършва счетоводно отчитане на разходите и приходите от такова преизчисляване.

Следователно, за разлика от компаниите OSNO, опростените компании:

- не възникват суми под формата на положителни (или отрицателни) курсови разлики.

- приходите и разходите се установяват еднократно - на датата на възникване на приходите или разходите.

Обяснението за тези характеристики е касовият метод, който е в основата на опростената данъчна система.

важно! Печалбите в чуждестранна валута подлежат на конвертиране в рубли по обменния курс на Централната банка, валиден в деня, в който са включени в дохода. Постъпва по транзитна (не разплащателна) валутна сметка по същия начин се включват и авансовите суми в чуждестранна валута.

Разходите на дружеството, възникнали поради валутни заеми и кредити включват:

- лихва, която трябва да се плаща редовно;

- курсови разлики в резултат на преоценка на начислени %%;

- минус разликите между котировките на Централната банка и вътрешния пазар, които възникват при закупуване на чуждестранна валута, необходима за навременното изпълнение на договорите за заем;

В този списък са включени и допълнителни разходи, свързани с разходи по договори за поръчителство, застраховки за кредитен риск и банкови гаранции.

Правила за преоценка на валутни салда

За да се извърши преоценката на валутата, както е предписано, трябва да се спазват следните правила:

- Всяка сделка в чуждестранна валута, извършена с участието на финансови институции, със сигурност трябва да бъде въведена в дневния баланс в рубли.

Но за наблюдение и анализ е разрешено използването на регистри на транзакции и софтуер в чуждестранна валута. Банката предоставя на своите клиенти двувалутни извлечения.

- Преизчисляване се изисква за всички входящи салда по сметки в чуждестранна валута. Изключение правят сумите на авансово плащане за стоки (издадени или получени), аванси за услуги или комплекс от извършени работи. За да ги отразите, трябва да използвате балансови сметки за взаимни разплащания, които се извършват за транзакции с партньори.

- В случай, че аналитичните сметки се изготвят само в чуждестранна валута, салдата на всяка съответстваща балансова сметка се отразяват в рубли по обменния курс на Централната банка едновременно в:

- счетоводни регистри;

- форми на аналитично и синтетично счетоводство.

Популярни въпроси

Въпрос 1.Курсовата разлика включва ли се в данъчната основа по ДДС?

Отговор: Курсовите разлики, които неизбежно възникват при преизчисляване на валутни салда, се признават в данъчното счетоводство като неоперативни приходи, а не от продажби. Следователно техният размер не се включва в данъчната основа по ДДС.

Въпрос 2.Необходимо ли е разликите в сумите да се изчисляват паралелно с курсовите разлики?

Отговор: Понятието сумови разлики беше изключено от Данъчния кодекс още през 2015 г. Всички разлики, възникващи при преизчисляване на валутни салда, се считат за курсови разлики.

Въпрос 3.Кога се появява курсовата разлика?

Отговор: Образува се в резултат на преоценка на валутни пасиви и активи към датата:

- Отчитане;

- Погасяване на задължения.

Въпрос 4.Коя валутна разлика е най-често срещаната и най-простата?

Отговор: Това включва разликата, която се появява при преоценка на валутни салда по сметката на дружеството.

Въпрос 5.Как да се преизчисли, ако стойността на пасивите или активите е изразена в чуждестранна валута, чийто обменен курс не е предоставен от Централната банка?

Отговор: Централната банка котира US$ към RUB и се използва нестандартна валута към долара. Можете да вземете под внимание данни от информационни системи като Bloomberg или Reuters.

По време на развитието на икономическите отношения с чуждестранни компании местните предприемачи откриват сметки в чуждестранна валута. Финансовите служители трябва да се запознаят отблизо с това какво е преоценка на валутни салда и курсови разлики и следователно да могат правилно да ги отразяват в счетоводните документи.

Руските организации имат право да откриват сметки в чуждестранна валута без ограничения в банки, които имат съответния лиценз. Наличието на руска организация със сметка в чуждестранна валута, по която се съхраняват средства, води до необходимостта от периодична преоценка на валутните салда по нея, независимо от целите, за които е открита. Това се дължи на факта, че всички задължения на територията на страната ни се изпълняват в рубли. Счетоводството също се води в националната валута на Русия: както счетоводство, така и данъци. Нека разгледаме характеристиките на такава преоценка в контекста на счетоводството и данъчното счетоводство.

Преоценка на валута в счетоводството

Независимо от валутата на коя чужда държава резидентът е открил сметка в руска банка, той е длъжен да води записи в съответствие с руското законодателство.

Както бе споменато по-горе, руската рубла е единствената парична единица, в която руските организации и предприятия трябва да водят счетоводни записи. Следователно наличната валута в сметките на съответното лице подлежи на конвертиране в националната валута на Руската федерация по курса, установен от Централната банка.

По правило сроковете за преоценка на средствата в чуждестранна валута са както следва:

- дата на сделката;

- последния ден от месеца.

Именно на тези дати се извършва преизчисляване по съответния курс, установен от Централната банка за тази дата.

Преизчисляването трябва да се извърши както по отношение на валутата, получена по сметката, така и по отношение на вземанията.

Колебанията в обменния курс на руската национална валута по отношение на обменните курсове на чужди държави неизбежно ще доведат до появата на курсови разлики, които ще бъдат разкрити под формата на конкретна сума въз основа на резултатите от преоценката на валутата.

Резултатът от преизчислението може да бъде:

- с положителна разлика. В този случай разликата се взема предвид в други доходи;

- с отрицателна разлика. В този случай разликата се включва в други разходи.

При преоценка на валутни салда в счетоводството се правят следните записи:

- с положителна разлика: Dt 57- Kt 91-1;

- с отрицателна разлика: Dt 91-2 - Kt 57.

Препоръчително е да се отразят правилата за разглежданата преоценка в счетоводната политика на организацията.

Преоценка на валутни салда в данъчното счетоводство

Също така е необходимо да се преизчисли валута за целите на данъчното счетоводство.

Времето на преоценка в данъчното счетоводство не се различава от счетоводството се извършва по подобен начин:

- или преоценка в деня на сделката;

- или валутна преоценка в края на месеца.

В резултат на преоценката поради нестабилността на обменния курс на рублата възниква следното:

- или положителна разлика. В този случай разликата се взема предвид в неоперативни приходи. Появата на неоперативни приходи води до увеличаване на данъчната основа за данък върху дохода и данък поради използването на „опростено данъчно облагане“;

- или отрицателна разлика. В този случай разликата се взема предвид като част от неоперативните разходи при изчисляване на данъка върху дохода. При изчисляването на „опростената“ ставка не се взема предвид отрицателната разлика от преоценката на валутните стойности (Писмо на Министерството на финансите от 25 юли 2012 г.).

Така стигаме до извода, че валутната преоценка в счетоводството и данъчното счетоводство е от голямо значение, т.к включва записване на появата на допълнителни приходи или разходи на определена дата (в зависимост от резултата, с който се изчислява курсовата разлика).

Обменните курсове спрямо рублата, установени от Централната банка за определена дата, са основата за изчисляване на преоценката на чуждестранна валута както в данъчното, така и в счетоводното отчитане.

2017-05-20T12:15:02+00:00защо се нуждаете от " Валутна преоценка"? Доста често ми задават този въпрос от начинаещи счетоводители, защото те все още не са се сблъсквали с валутни операции на практика и не разбират откъде идва тази преоценка, как се изчислява и дали е необходима. Нека да разберем това веднъж завинаги всички с помощта на примера на 1C: Счетоводство 8.3, издание 3.0 Първо, преоценката се извършва „сама по себе си“, когато приключване на месеца.

Второ, възниква само за организации, които са имали валутни операции.

И ето защо.

Съгласно PBU 3/2006 за отчитане на активи и пасиви, чиято стойност е изразена в чуждестранна валута, имаме:

Стойността на активите и пасивите, изразена в чуждестранна валута, подлежи на конвертиране в рубли за отразяване в счетоводните и финансовите отчети.

Стойността се преизчислява към датата на сделката в чуждестранна валута, както и към отчетната дата.

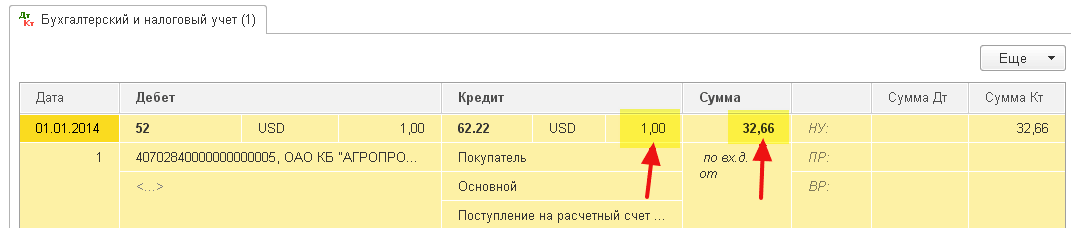

01.01.2014 купувачът преведе по нашата банкова сметка 1 долар.

Окабеляването ще бъде както следва:

D52 K62 1 USD (32,6587 рубли)

Моля, обърнете внимание, че ние записахме сумата на транзакцията едновременно във валутата на транзакцията (1 долар) и в рубли по обменния курс на датата на транзакцията (1 януари 2014 г. обменният курс на долара беше точно 32,6587 рубли).

Оказва се, че всички валутни сметки съхраняват своите парични показатели в две измерения едновременно: във валутата на сметката и в рубли (основната валута на регулираното счетоводство за Русия).

Така в края на деня на 1 януари 2014 г. салдото по сметка 52 ще бъде 1 USD и в същото време 32,6587 рубли.

Всичко е страхотно, но времето минава. Курсът на долара се променя. И сега в края на месеца (31.01.2014 г.) за един долар дават 35,2448 рубли.

И ако погледнем баланса си по сметка 52 в края на месеца, ще видим, че въпреки факта, че курсът се е променил, все още има 1 USD и 32,6587 рубли. Но знаем, че един долар вече отговаря не на 32,6587 рубли, а на 35,2448 рубли! възникна несъответствие между салдото в долари и салдото в рубли.

И така, това преизчисляване на стойността на активите и пасивите в чуждестранна валута на отчетната дата (т.е. месечно) е измислено точно, за да се възстанови това съответствие между валута и рубли всеки път в края на месеца.

В този случай преоценката на сметка 52 към 31 януари 2014 г. ще изглежда така:

D52 K91.01 2,5861 рубли

По този начин сме надценили салдото в рубли по сметка 52 с 2,5861 рубли за сметка на други приходи. Оказва се, че обменният курс се е увеличил през този месец - оттам и приходите за организацията. Ако курсът беше паднал, напротив, щеше да има други разходи.

Така че след преоценка дебитното салдо по сметка 52 в края на деня на 31 януари 2014 г. ще бъде 1 USD и в същото време 35,2448 рубли.

Но времето минава. А в края на февруари за 1 долар вече дават 36,0501 рубли. Това означава, че отново имахме несъответствие между долари и рубли по сметка 52, а в същото време възникнаха други приходи поради увеличението на обменния курс за февруари.

Новата преоценка ще даде следните записи:

D52 K91.01 0,8053 рубли

А дебитното салдо по сметка 52 в края на деня на 28 февруари 2014 г. ще бъде същият 1 USD и в същото време 36,0501 рубли.

И така ще преоценяваме ad infinitum, стига да поддържаме ненулево салдо по сметка 52. Други валутни сметки се преоценяват по същия начин.

Ето една кратка теория за преоценката на чуждестранна валута в счетоводството. Сега нека да видим как всичко това се изпълнява в програмата, използвайки примера на 1C: Счетоводство 8.3 (ревизия 3.0):

Зареждане на обменните курсове за 2014 г

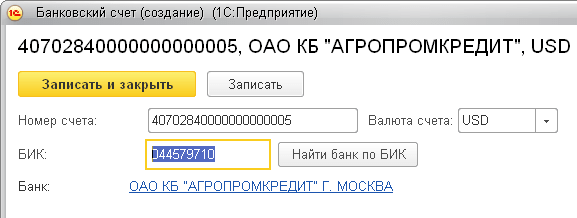

Откриване на сметка в чуждестранна валута (USD)

За да направите това, отидете в раздела „Основни“ -> „Организации“ и отворете нашата организация там ():

В организационната карта в горния панел изберете елемента „Банкови сметки“:

В списъка със сметки, който се отваря, щракнете върху бутона „Създаване“ и попълнете текущата карта на сметката, както следва (номерът на сметката и BIC са дадени като пример; не забравяйте да изберете валутата на сметката USD):

Кликнете върху „Запазване и затваряне“.

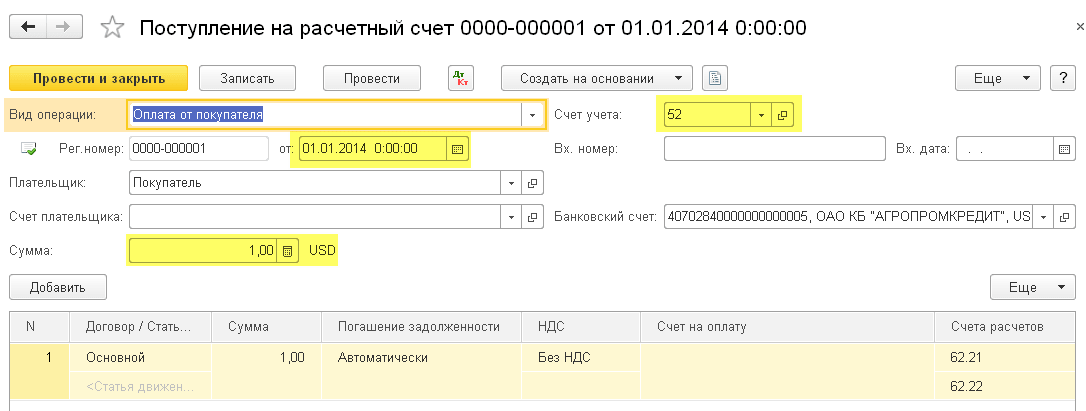

Получаваме средства от купувача

За да направите това, отидете в секцията „Банка и каса“ и изберете там елемента „Банкови извлечения“ ():

Щракнете върху бутона „Получаване“ и попълнете банковото извлечение, както следва (получаване на $01 на 01.01.2014 г.; от всеки контрагент по всяко споразумение; счетоводна сметка – 52; банкова сметка – тази, която току-що създадохме):

Кликнете върху „Плъзнете и затворете“.

Нека да разгледаме записите в документа (бутон DtKt в дневника на извлеченията):

Виждаме, че 1 долар е кредитиран по сметка 52 по обменния курс от 01.01.2014 г. (за това как да гледате обменните курсове за конкретна дата в 1C: Счетоводство).

Закриване на месец януари

Отидете в секцията „Операции“ и изберете там елемента „Затваряне на месеца“ ():

Изберете периода януари 2014 г. и щракнете върху „Затваряне на месеца“.

След това намираме елемента „Преоценка на валутни фондове“, щракнете върху него и изберете „Покажи транзакции“:

Ето нашата разлика в обменния курс от 2,58 рубли:

Да се върнем в края на месеца за януари 2014 г. и там да намерим бутона "Справки-изчисления". Кликнете върху него и изберете елемента „Преоценка на валутни средства“:

Програмата ще генерира отчет с изчисления за преоценката на валутните фондове:

По същия начин направете месечно затваряне за февруари, за да сте сигурни, че нашите предварителни изчисления съответстват на поведението на програмата.

Страхотни сме, това е

Ако това не помогне, тогава е много вероятно сметката, за която очаквате да бъде изчислена курсовата разлика, да е включена във вашия списък със сметки със специална процедура за преоценка.

В резултат на преоценката на стойност, чиято стойност е изразена във валутата на друга държава по обменния курс на Централната банка, възниква курсова разлика в стойностите. Счетоводното отчитане на транзакции с такива активи в баланса се извършва въз основа на PBU 3/2000 „Отчитане на активи, чиято цена е посочена в чуждестранна валута“ и Закон № 3615-1 „За регулиране на валутата“. Нека да разгледаме по-подробно как преоценката на валутните салда в 1C 8.2 е формализирана в счетоводството.

Купуване на валута

Организациите могат да купуват долари и евро за различни цели, например за внос на материални активи. В този случай в баланса се генерират следните записи:

- ДТ57 "Преводи", КТ51 "Разплащателна сметка" - превод на средства от сметка за покупка на валута.

- DT52-1-3 "Сметки в чуждестранна валута", KT57 - закупената валута се кредитира в специална сметка.

- DT10 "Материали", KT57 - отразява преоценката на валутните салда между курса на Централната банка на Руската федерация и курса на покупка.

- DT10, KT57 - взета под внимание банкова комисионна.

- DT51, KT57 - неизползваните средства се кредитират.

Сега нека да разгледаме как да отразим покупката на чуждестранна валута в баланса за транзакции, които не са свързани с внос:

- DT57, KT51 – превод на средства за закупуване на валута.

- DT52-1-3, KT57 – кредитиране на пари в транзитна сметка.

- ДТ91-2, КТ51 – изплащане на възнаграждение към банката.

След това трябва да отразите финансовия резултат от сделката. Ако курсът на Централната банка на Руската федерация е по-нисък от курса на покупка, възникналата разлика се взема предвид като част от разходите: DT91-2, KT57. Тази сума намалява печалбата на предприятието, която се изчислява при изчисляване на НПП. Ако курсът на Централната банка на Руската федерация е по-висок от курса на покупка, тогава възниква оперативен доход: DT57, KT91-1. Тази сума увеличава печалбата на предприятието, която се изчислява при изчисляване на НПП.

Пример #1

Компанията е закупила 5000 долара за покриване на разходите на служителите при командировки в чужбина. За да направи това, компанията преведе 145,8 хиляди рубли на банката. Кредитната институция закупи чуждестранна валута в размер на 28,8 рубли/долар. За тази операция банката отписа комисионна в размер на 1,8 хиляди рубли. В деня на транзакцията обменният курс на Централната банка на Руската федерация беше 28,5 рубли/долар. Нека да разгледаме как се формализира преоценката на валутните салда в 1C 8.2. Публикации:

- DT57 KT51 - 145,8 хиляди рубли. - преведени са пари за закупуване на долари.

- DT52-1-3 KT57 - 142,5 хиляди рубли. (5000 x 28,5) - закупената валута се кредитира в транзитната сметка.

- DT91-2 KT57 - 1,8 хиляди рубли. - взема се предвид банкова комисионна.

- DT91-2 KT57 - 1,5 хиляди рубли. ((28.8 - 28.5) x 5000) - отразява курсовата разлика.

Получаване на валута от купувачи

Ако предприятието е получило долари или евро от чуждестранни клиенти като плащане за стоки, то трябва да кредитира средствата по транзитната сметка: DT52-1-2, KT62. Организацията е длъжна да продаде половината от получената сума на вътрешния пазар. За нарушение на това изискване е предвидена глоба в размер, равен на нереализираната валутна печалба.

Използване на средства

Организацията може да използва закупени долари или евро за следните цели:

- Разплащане по договори с чуждестранни партньори - ДТ60 КТ52-1-3.

- Изплащане на надбавки за пътуване в чужбина за вашите служители. Сумата на валутата, получена в касата, се отразява чрез осчетоводяване DT50 KT52-1-3.

- Погасяване на заеми в долари или евро: DT66 KT52-1-3.

Продажба на валута

Член 6 от закона гласи, че организацията трябва да продава долари и евро:

- 50% от приходите, получени от сделка с чуждестранен партньор.

- Ако закупените долари или евро не са преведени на контрагента да заплати материалите в рамките на 7 дни.

И двете транзакции се отразяват в баланса по същия начин:

- DT57 KT52-1-1 - валутата е предназначена за продажба.

- DT51 KT91-1 - средствата от продажбата се кредитират по сметката.

- DT91-2 KT57 - продадената валута се отписва.

- DT91-2, KT51 - разходите за продажби са взети предвид.

Преоценката на валутните салда в последния ден на месеца се документира чрез осчетоводяване на DT91-9 KT99 (печалба) или DT99 KT91-9 (загуба). Непродадените приходи в долари трябва да бъдат кредитирани по сметката: DT52-1-KT52-1-2.

Пример №2

По транзитната сметка на дружеството са постъпили приходи от износ на стоки в размер на 10 хил. долара. На този ден банката получи нареждане от компанията да продаде 50% от тази сума и да преведе останалата част по сметката на организацията. Задължителната продажба на валута е извършена от банката в размер на 29,37 рубли/долар. Официалният обменен курс на долара в деня на получаване на средствата е 29,47 рубли/долар. Комисионната на банката за транзакции възлиза на 1,2 хиляди рубли.

- DT52-1-2 KT62 - 294,7 хиляди рубли. (10000 x 29,47) - приходите от износ се кредитират по сметката.

- DT57 KT52-1-2 - 147,35 хиляди рубли. (5 000 х 29,47) - 50% от сумата се заделя за задължителна продажба.

- DT51 KT91-1 - 146,85 хиляди рубли. (5000 x 29,37) - средствата се кредитират по сметката на организацията.

- DT91-2 KT57 - 147,35 хиляди рубли. - продадената валута се отписва.

- DT91-2, KT51 - 1,2 хиляди рубли. - взема се предвид банкова комисионна.

- DT52-1-1 KT52-1-2 - 147,35 хиляди рубли - останалата част от приходите се кредитира.

- DT99 KT91 – 1,7 хиляди рубли. (147.35 - 146.85 + 1.2) – отразява се загубата от операцията.

Преоценка на валутни салда

PBU 3/2000 гласи, че стойността на такива активи, изразена в чуждестранна валута, подлежи на конвертиране в рубли:

- налични банкноти на каса;

- средства по банкови сметки;

- платежни документи;

- финансови инвестиции;

- средства в сетълменти, включително за заемни задължения, дълготрайни активи, нематериални активи, минимална работна заплата и др.

Преводите могат да доведат до курсови разлики. Всички средства в счетоводните записи се отразяват в рубли. Следователно се извършва преоценка на валутните салда в данъчното счетоводство и счетоводството.

Преизчисляването се извършва:

- в деня на кредитиране или дебитиране на средства от сметката на дружеството;

- в деня на отчитане;

- като обменните курсове се променят.

ДОБРЕ

Приходите, получени от курсови разлики, не са печалба от продажби на продукти. Следователно не може да подлежи на облагане с ДДС. Преоценката на валутните салда се извършва в зависимост от избрания метод на отчитане на стойностите. Таблицата показва как се отразяват колебанията на обменния курс при NU.

Ако се използва методът на начисляване, тогава получената валута и дългът към доставчика подлежат на преизчисляване в рубли по официалния обменен курс в деня на транзакцията или приключване на отчетния период. Всичко зависи коя дата е първа. По същия принцип се определя датата на възникване на неоперативни приходи и разходи.

Пример №3

CJSC сключи споразумение за доставка на стоки с LLC. Сумата на сделката е 100 хиляди долара. Плащанията се извършват в чуждестранна валута, тъй като доставчикът не е резидент на Руската федерация.

Споразумението предвижда превод на 50% от авансовото плащане до 2 февруари и изпращане на стоките на 8 февруари. Купувачът трябва да преведе останалата сума на 15 февруари. Доставчикът прехвърля собствеността в деня на изпращане.

Обменният курс на долара беше:

- към 02.02 – 35,41 рубли/USD;

- от 02/08 – 36,37 рубли/USD;

- от 15 февруари – 34,55 рубли/USD.

Нека да разгледаме как преоценката на валутните салда в 1C 8.2 се показва в данъчното счетоводство:

- DT60 KT52 – 1770,73 хиляди рубли. (50 000 х 35,41) – превод на аванс към продавача.

- DT41 KT60 – 3589,72 хиляди рубли. (50 000 x 35,41 + 50 000 x 36,37) – стоките се капитализират.

- DT60 KT52 – 1727,89 хиляди рубли. (50 000 х 34,55) – остатъкът от дълга е погасен.

- DT60 KT91-1 – 91,1 хиляди рубли. (50 000 x (36,37–34,55) – отразява се курсовата разлика.

При изчисляване на NPP купувачът използва метода на начисляване. В деня на приключване на сделката счетоводителят на LLC включва положителната разлика в размер на 91,1 хиляди рубли като доход в NU.

Плащания в чуждестранна валута

Нека разгледаме по-подробно как се преоценяват валутните салда в 1C 8.2 по договори, които вече са затворени. В счетоводството и счетоводните процедури приходите от продажби на такива сделки се определят от размера на получения аванс и дълг. Авансовите плащания не подлежат на преизчисляване.

Но при изчисляване на данъчната основа за ДДС тези правила не се вземат предвид:

- продавачът изчислява размера на данъка по ставката към датата на получаване на предплащането;

- продавачът начислява ДДС върху стойността на стоките към датата на изпращане и приспада ДДС, начислен върху авансовото плащане.

Пример №4

LLC сключи сделка за доставка на стоки с чуждестранна организация на стойност 11,8 хиляди долара. Стойността на продукцията е 200 хиляди рубли. На 10 октомври 2015 г. партньорът превежда авансово $5000 на LLC. На 20 октомври 2015 г. LLC изпрати цялата пратка. Последното плащане е извършено на 25.11.15 г. В същия ден собствеността върху продукта е прехвърлена на купувача. Доставчикът използва обща данъчна система, НПП плаща на тримесечие.

Обменният курс на долара е:

- на 10.10 - 29,4 рубли/долара;

- на 25 октомври - 29,70 рубли/долара;

- на 25.11 - 30.00 rub./долар.

В BU авансовото плащане и изпращането се записват чрез следните транзакции:

- DT52 KT62 – 147 хиляди рубли. (5 000 x 29,4) – получено е предплащане за стоките.

- DT76 KT68 – 22,424 хиляди рубли. – Върху авансовото плащане се начислява ДДС.

- DT62 KT90-1– 348,96 хиляди рубли. (147+ 6,8 x 29,7) – отчетени са приходите от продажби.

- DT62 KT62– 147 хиляди рубли. - авансът е кредитиран.

- DT90-3 KT68 – 53,46 хиляди рубли. (10 000 х 29,7 х 0,18) – начислен ДДС.

- DT68 KT76 – 22,424 хиляди рубли. – сумата на данъка се приема за приспадане.

- DT90-2 KT41– 200 хиляди рубли. – взема се предвид себестойността на продукцията. Същата сума е включена в неоперативните разходи.

Тъй като в договора е предвиден аванс и окончателното плащане се извършва след изпращането, в счетоводството възниква курсова разлика по отношение на втората част от плащането, т.е. 6,8 хиляди долара. Тя се отразява в извлеченията на датата на получаване финансови средства:

- DT52 KT62 – 204 хиляди рубли. (6,8 x 30) – втората част от плащането е получена.

- DT62 KT91-1– 2040 хиляди рубли. (6.8 x (30–29.7)) – отразява курсовата разлика.

Преоценка на валутни салда в 1C 8.2

Ценностите, чиято стойност е изразена в долари и евро, се преизчисляват в баланса по обменния курс. Данните за изчисление се изтеглят от едноименната директория. Ето как се преоценяват валутните салда в 1C 8.2. Какъв документ се използва за документиране на тази сделка? „Рутинна операция” с вид „Преоценка на средства” или „Приключване на месеца”. Нека разгледаме тази схема, използвайки примера на резидент, който прехвърля средства към чужд контрагент като плащане за стоки.

Първо, трябва да създадете транзитна сметка за самата организация в програмата, като посочите нейния номер, BIC и валута. След това трябва да заредите обменните курсове в директорията със същото име. За да направите това, въведете датата и кликнете върху бутона „Изтегляне“.

Прехвърлянето на средства се извършва от кредитна институция. Следователно в картата на конкретна банка трябва да създадете ново споразумение с тип „Друго“ и да посочите името, например „Покупка и продажба на валута“. Всички документи по това споразумение трябва да бъдат извършени в рубли. Прехвърлянето на средства от разплащателната сметка към банката се формализира като „Изходящо платежно нареждане“. В документа трябва да изберете банка, да посочите споразумението, сумата и целта на плащането.

Следващият етап е кредитиране на закупената валута по вашата банкова сметка. Тази операция също се извършва с „Входящо платежно нареждане”, като видът на документа е „Покупка на валута”. Тъй като обменният курс към датата на отписване на рубли и кредитиране на долари по сметката е различен, трябва да поставите отметка в квадратчето в документа „Отразете разликата в обменния курс като част от приходите (разходите)“. При осчетоводяване на документа посочената сума ще бъде преизчислена в рубли по посочения курс (DT52 KT57, DT91 KT57).

Подробно движение на средствата можете да видите в отчета „Оборотна ведомост“ за сметка 57. В настройките трябва да посочите подробна информация за контрагенти и договори. Така се формализира преоценката на валутните салда.