Economia Rusiei trece printr-o perioadă de criză profundă, trăsătură caracteristică care este eliberarea număr mare populație activă economic din industria de apărare, știință, cultură și educație. Restructurarea economiei interne este însoțită de crearea de noi întreprinderi și lichidarea unui număr mare de industrii neprofitabile, ceea ce înseamnă o creștere a șomajului în rândul populației în vârstă de muncă.

Pe de altă parte, există o penurie acută de bunuri și servicii pe piață, atât de masă, cât și specifice, oferite la prețuri rezonabile. Pentru ca acestea să apară în cele din urmă sunt necesare doar măsuri organizatorice.

Astfel, au fost create acum premisele pentru apariția și dezvoltarea de noi întreprinderi și noi afaceri.

Pentru a organiza funcționarea cu succes a unei noi întreprinderi, sunt necesare cel puțin următoarele condiții:

- - idee de afaceri constructivă;

- - leadership eficient (management);

- - o bază financiară care este inseparabilă de alte componente ale afacerii.

Cea mai simplă și de încredere opțiune pentru crearea unei baze financiare sunt fondurile proprietarilor de afaceri investite în întreprindere într-o formă sau alta. Dar problema este că oamenii de afaceri începători, de regulă, au capital insuficient. În practica mondială, această problemă este rezolvată în moduri diferite. Dar esența rămâne aceeași. Cineva (un fond de investiții, o bancă, statul) cu bani trebuie să fie de acord să înceapă o afacere nouă (și deci mai ales riscantă) împreună cu un antreprenor începător. Stimulentul pentru investitorii privați este de obicei perspectiva unor profituri mari și pentru agentii guvernamentale- asigurarea angajării sau a semnificației sociale a proiectului. În condițiile moderne, se dovedește că practic singura sursă de resurse financiare disponibilă publicului este o bancă comercială dacă este interesată să lucreze cu o afacere înființată. O astfel de dobândă poate apărea numai atunci când, pe de o parte, se propune un proiect pentru investiții care este acceptabil din punct de vedere al rentabilității, iar pe de altă parte, o bancă comercială dispune de resurse financiare adecvate, care, de regulă, ar trebui fie pe termen lung. Un stimulent suplimentar pentru o bancă pentru a sprijini o afacere înființată poate fi dorința de a „crește” un client bun care, în timp, va folosi o gamă largă de servicii bancare. Într-un mediu în care concurența dintre băncile comerciale devine din ce în ce mai intensă, acest factor este important.

Desigur, este posibilă și o situație atunci când, în cadrul politicii sale, o bancă comercială, în principiu, nu lucrează cu întreprinderi mici în curs de dezvoltare, concentrându-se pe un client mare, stabil.

Se pare că condițiile economice obiective sunt de așa natură încât apariția și dezvoltarea de noi întreprinderi este inevitabilă. Băncile comerciale, fiind principala sursă disponibilă de resurse financiare astăzi, sunt interesate să coopereze cu noi afaceri.

În același timp, piața este instabilă, nu există un obiectiv informații operaționale despre activitățile sale, legislația și sistemul fiscal sunt imperfecte, inflația este imprevizibilă, antreprenorii au experiență insuficientă în lucrul și planificarea în condiții de piață, există o lipsă de consultanți calificați care ar putea ajuta un antreprenor începător să-și planifice afacerea, o creștere mare a criminalității nu este o listă completă a factorilor care împiedică dezvoltarea normală a relaţiilor de piaţă în economia ţării.

De remarcat că o trăsătură fundamentală a unei noi afaceri, din punctul de vedere al evaluării riscurilor bancare, este incapacitatea de a aplica metode tradiționale de evaluare a bonității pe baza „materialului istoric”: situații financiare pentru perioadele trecute, informații despre clientul. reputație etc. Pentru o afacere nouă, baza pentru evaluarea capacității împrumutatului de a-și îndeplini obligațiile de împrumut (bonitatea) este proiectul de afaceri pe care îl propune. În consecință, metodele de evaluare a bonității includ metode utilizate pentru analiza planurilor de afaceri, întrucât proiectul propus pentru creditare trebuie să se bazeze pe o idee de afaceri eficientă, formalizată sub forma unui plan de afaceri bun. Prezența lui este o conditie necesara a început să analizeze o cerere de împrumut pentru a organiza o nouă afacere.

Nivelul actual de progres științific și tehnologic necesită noi abordări pentru rezolvarea problemelor politicii investiționale. În procesul de înlocuire a mijloacelor de producție cu mașini și mașini de noi generații, introducerea unor tehnologii complexe avansate, apare necesitatea utilizării unor metode de finanțare adecvate, inovatoare, care să îndeplinească condiții noi. În același timp, principalele cerințe de finanțare au fost simplitatea și costul redus al înlocuirii echipamentelor și o garanție împotriva riscurilor investiționale.1

Leasingul satisface aceste nevoi în cea mai mare măsură. În continuă îmbunătățire și transformare, leasingul a combinat multe forme și metode eficiente de investiție și, în esență, s-a dovedit a fi nu numai una dintre cele mai interesante consecințe ale revoluției științifice și tehnologice, ci și cel mai important mijloc de implementare a acesteia. Cantitate insuficientă operațiunile de leasing din Rusia indică absența metode moderne investiții și nepregătirea noastră de a intra într-o economie de piață cu drepturi depline, care vizează dezvoltarea producției.

Scopul acestui lucru munca de curs este de a dezvălui avantajele leasingului ca domeniu de activitate promițător pentru băncile comerciale, organizații și instituții financiare și de a oferi o idee despre bazele acestei activități. Sarcinile stabilite în lucrare sunt subordonate atingerii scopului: luarea în considerare a esenței economice a leasingului; elaborarea de recomandări și propuneri pentru dezvoltarea relațiilor de leasing în țara noastră; identificarea și evaluarea celor mai eficiente direcții de introducere a leasingului în economia rusă. Subiectul de luat în considerare îl constituie relațiile de leasing ale băncilor comerciale cu entități economice, tipuri de manifestare a acestora.

Situația economică actuală din țară este acum caracterizată ca fiind extrem de contradictorie. Pe de o parte, piața de consum este saturată de bunuri, piața de acțiuni și obligațiuni a început să funcționeze, ponderea serviciilor a crescut semnificativ, ceea ce reflectă dezvoltarea pozitivă a comerțului, a instituțiilor financiare și a sectorului bancar, care sunt vitale. pentru funcționarea normală a unei economii de piață. În plus, au început să se formeze piețele valutare și bursiere.

Pe de altă parte, produsul intern brut este în scădere, ceea ce afectează profund, în primul rând, sfera investițională. Pentru a crește producția, este necesară creșterea constantă a capitalului de lucru, ale cărui surse, având în vedere nivelul ridicat al inflației, care era principala problemă până de curând, practic lipsesc. Rezultatul este o scădere a producției și o creștere a numărului de întreprinderi insolvente. Principalul debitor a devenit statul însuși, care nu plătește la timp produsele și serviciile comandate și nu își îndeplinește obligațiile bugetare.

leasing economic banca comerciala

Este ușor să trimiți munca ta bună la baza de cunoștințe. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Documente similare

Leasingul ca mijloc general acceptat de finanțare a investițiilor de capital. Management pe piata serviciilor de leasing. Fondatori companii de leasing. Crearea de asociații de companii de leasing pe bază de voluntariat. Caracteristicile unui contract de leasing în Republica Belarus.

test, adaugat 21.03.2009

Esența, tipurile, obiectele și subiectele leasingului, avantajele și dezavantajele acestuia. Caracteristicile economice și organizatorice ale întreprinderii. Analiza utilizării echipamentelor închiriate. Evaluarea comparativă a operațiunilor de leasing și a tranzacțiilor de credit.

lucrare curs, adaugat 16.12.2014

Studiu aspecte teoretice efectuarea si analizarea operatiunilor de leasing. Caracteristicile leasingului financiar și operațional. Scheme de operațiuni de leasing și metode de analiză a acestora la întreprindere, utilizarea echipamentelor și modalități de îmbunătățire a eficienței.

lucru curs, adăugat 03/05/2011

Esența și necesitatea actualizării bazei tehnice a producției. Caracteristici ale utilizării relațiilor de leasing în condiții moderne. Tipuri de leasing, îmbunătățirea relațiilor de leasing, metode de asigurare a riscurilor de portofoliu ale companiilor de leasing.

lucrare de curs, adăugată 21.01.2011

Conceptul de leasing, avantajele sale față de un împrumut. Dezavantajele operațiunilor de leasing. Evaluarea companiilor de leasing. Activitate de antreprenoriat pe piata serviciilor de leasing. Ponderea tranzacțiilor cu întreprinderi mici, mijlocii și mari în numărul total de tranzacții curente.

rezumat, adăugat 25.02.2009

Esența leasingului, ea fundamente teoreticeși tipuri. Principalii participanți la operațiunile de leasing. Tipuri de leasing. Principalele diferențe dintre leasing și credit. Probleme și dezavantaje ale relațiilor de leasing. Experiență străină în relațiile de leasing. Leasing în Ucraina.

lucrare de curs, adăugată 12.02.2006

Organizarea operațiunilor de leasing și esența lor economică. Obiecte si obiecte de leasing. Tipuri și mecanism tranzactii de leasing, sprijinul lor legal. Evaluarea economiilor din reducerea costurilor, perioada de amortizare a investițiilor de capital și activitățile de progres științific și tehnic.

lucrare curs, adăugată 04.12.2016

Serghei Kalinin analist de credit al departamentului de management al riscului

Daniil Amambaev analist de credit al departamentului de management al riscului

REGIUNE Grupul de companii

Revista de informare și analitică „Teritoriul Leasingului” Nr.2 pentru anul 2013

Pentru prima dată, companiile de leasing au intrat pe piața de obligațiuni din Rusia în 2001. Rolul de pionier l-a jucat compania captivă OJSC Rostelecom, care ocupa la acea vreme o poziție de lider pe piață, RTC-Leasing, ai cărei indicatori financiari erau mai buni. decât media industriei. Compania a reușit să plaseze o emisiune de obligațiuni de 500 de milioane de ruble prin subscripție publică.

Situația actuală a pieței obligațiunilor companiilor de leasing

Din 2001, sa înregistrat o creștere semnificativă a volumului pieței de obligațiuni pentru companiile de leasing (Fig. 1)

Cu toate acestea, comparând nivelurile de dezvoltare a activității de leasing din Rusia și piața titlurilor de creanță a companiilor din acest segment, putem afirma cu încredere insuficiența acestora din urmă.

Ponderea fondurilor primite din plasarea de obligațiuni în baza totală de resurse a companiilor de leasing este de aproximativ 5%. Pe piețele din SUA, Canada și Europa de Vest, această cifră este mult mai mare – 12–15%.

Astăzi, în Rusia sunt în circulație 70 de emisiuni de titluri de creanță ale companiilor de leasing, iar de la nașterea acestei piețe în țara noastră au fost răscumpărate 32 de emisiuni, 6 emisiuni au fost anulate, iar emitentul a rămas în stare de nerambursare la încă patru.

Un alt aspect cantitativ este de asemenea important: doar 5% din numărul total de companii de leasing operațional au decis să emită obligațiuni. Dintre acestea, 80% din volumul titlurilor plasate revine VEB-Leasing, VTB Leasing, TransFin-M și URALSIB Leasing Company, restul de 20% - pe alte 10 companii (Fig. 2). Perioada medie de circulație a emisiunilor este de 5,1 ani.

Aspecte cheie ale emiterii de titluri de creanță de către companiile de leasing

Scopul principal și poate cel mai semnificativ al emiterii de titluri de creanță de către companiile de leasing este de a crește flexibilitatea și agilitatea. În cazul finanțării prin credit, plățile de leasing trebuie să fie strict sincronizate cu rambursarea principalului creditului și a dobânzii, iar termenii tranzacțiilor trebuie să fie comparabili cu finanțarea. La intrarea pe piețele organizate de datorii, nevoia de sincronizare dispare.

O companie, care a primit resurse de 3-5 ani dintr-un plasament de obligațiuni, are o anumită „libertate” în alegerea duratei contractului, precum și abordări pentru a evalua capacitatea de credit și solvabilitatea unui potențial locatar, deoarece nu există necesitatea unei evaluări a proiectului de către banca care împrumută tranzacția. Acest lucru vă permite să scurtați perioada pentru revizuirea proiectului și luarea unei decizii cu privire la acesta.

Un aspect important este costul resurselor. Pentru fondurile împrumutate, acesta este adesea mai mare decât randamentul obligațiunilor. Astfel, companiile de leasing au posibilitatea fie de a crește veniturile marginale, fie de a plasa oferte mai profitabile pe piață, ca să nu mai vorbim de faptul că împrumuturile mai scumpe pot fi refinanțate cu resurse din împrumuturi obligațiuni. Un alt grad de libertate este că proprietatea închiriată nu va fi grevată cu garanții bancare.

Dificultăți în intrarea companiilor de leasing pe piața datoriei publice

Dar există o serie de obstacole semnificative pe calea unei companii de leasing către piața de împrumut public. În primul rând, pregătirea unei emisiuni de obligațiuni necesită anumite cunoștințe, abilități, specialiști calificați și resurse administrative. În al doilea rând, la intrarea pe piața datoriei publice este necesar să se demonstreze un grad ridicat de transparență, dezvăluind nu doar datele de raportare, ci și volumul și calitatea portofoliului de leasing, care este adesea unul dintre principalii factori limitativi.

În plus, atunci când evaluează o companie, potențialii investitori nu ignoră indicatorii privind nivelul capitalului propriu și volumul portofoliului de leasing, calitatea managementului riscului, direcția afacerii și poziția sa în industrie.

Standarde de evaluare a companiei de leasing

Datorită specificului complex al afacerii, este mai problematică evaluarea obiectivă a unei companii de leasing decât alți participanți pe piața datoriilor. Și dacă indicatorii calitativi ai activităților sale sunt mai mult sau mai puțin „disponibili” investitorilor, atunci apar anumite dificultăți cu cei cantitativi.

În primul rând, acest lucru se datorează imperfecțiunilor în reglementarea reflectării activităților curente în documentele de raportare. Dificultăți în evaluare apar din cauza faptului că există mai multe diverse tipuri leasing, respectiv, și diversitatea modalităților de afișare a tranzacțiilor de leasing în situațiile financiare ale companiei conform IFRS, GAAP (SUA) și în special RAS. IFRS și RAS au diferențe calitative atât în ceea ce privește dezvăluirea informațiilor financiare ale companiilor de leasing, cât și în sistemul de decontare financiară.

În standardul RAS, structura elementelor din bilanț este determinată în conformitate cu termenii contractului de leasing și deținătorul soldului activului, care poate fi fie locatorul, fie locatarul. De fapt, bilanțul conform standardelor rusești nu reflectă ceea ce se întâmplă și nu oferă o imagine reală a activităților companiei pe această piață. Principala problemă cu rapoartele companiilor de leasing în cadrul RAS este nedezvăluirea structurii portofoliului de leasing, calitatea creditului și a pieței, lichiditatea și volumul plăților restante. Este de remarcat faptul că nu există un PBU separat care să reglementeze contabilitatea în companiile de leasing.

În ceea ce privește IFRS, IAS 17 „Leasing” oferă în totalitate datele necesare. Spre deosebire de RAS, proprietatea închiriată poate fi reflectată doar în bilanțul locatarului. Structura raportării internaționale vă permite să vedeți gamă largă indicatori. Deci, de exemplu, ca parte a activelor unei companii de leasing, puteți evidenția elementul „Investiție netă în leasing” (NIL), care arată valoarea actuală a plăților viitoare de leasing. Situațiile financiare dezvăluie informații despre calitatea creditului portofoliului, conturile de creanță și plățile restante. Raportarea bazată pe standarde internaționale este mai informativă și permite o evaluare mai obiectivă a companiei.

Cu toate acestea, doar 24 de companii din Rusia pregătesc declarații auditate conform standardelor IFRS și doar opt companii - lideri în această afacere - le publică. Impopularitatea raportării IFRS se datorează reticenței de a dezvălui situația financiară reală a companiilor și costurile suplimentare asociate cu pregătirea acesteia. În același timp, acest comportament al companiilor de leasing ruse se explică în mare măsură prin faptul că astăzi acestea se concentrează în primul rând pe resursele de credit ale pieței interne.

Cu toate acestea, în viitorul apropiat sunt posibile progrese serioase în această problemă. În conformitate cu Planul Ministerului Finanțelor al Federației Ruse pentru dezvoltarea contabilității și raportării în țara noastră pentru 2012-2015. o serie de reguli contabile rusești (PBU) vor fi înlocuite cu altele noi standardele federale situaţii contabile elaborate pe baza standardelor internaţionale. Această reformă va afecta toate organizațiile ruse, inclusiv companiile de leasing. Conform paragrafului 6 al acestui document, transferul complet al raportării individuale către IFRS ar trebui să fie finalizat până în 2015–2016.

Totuși, chiar și în situația actuală, este posibil să se evalueze obiectiv activitățile unei companii de leasing. Acest lucru necesită o analiză detaliată a riscurilor de piață și de credit ale unui portofoliu de leasing dezvăluit în mod fiabil. Cu toate acestea, în practică, furnizarea acestor informații este un „eveniment” rar.

Criterii de evaluare a unei companii de leasing

În acest sens, am identificat un grup de indicatori financiari cărora merită să fim atenți atunci când analizăm o companie de leasing în vederea achiziționării obligațiunilor acesteia. Ele pot fi, de asemenea, utilizate atunci când se analizează problema împrumutului.

Acești indicatori includ:

- Nivelul (adecvarea) capitalului propriu este calculat în mod similar cu N1 bancar. Activitati de leasing amintește în multe privințe de banca și se bazează pe principiul „atragerii resurselor la rate mai mici, plasându-le la rate mai mari”. Este logic să presupunem că indicatorul capitalurilor proprii nu reflectă doar amploarea afacerii și seriozitatea intențiilor acționarilor pentru dezvoltarea acesteia, ci și capacitatea de a acoperi obligațiile în cazul unei neîndepliniri de obligație a unei părți a activelor aflate în risc ( ZERO). Vorbind despre nivelul de suficiență, observăm că autoritatea de reglementare bancară (Banca Rusiei) stabilește ștacheta pentru instituțiile de credit la cel puțin 10%, în timp ce standardul Basel 3 BC prevede cel puțin 8% fără a lua în considerare rezerva.

- Acoperirea obligațiilor financiare pe termen scurt și lung, ținând cont de costul resurselor, cu plăți de leasing (portofoliu de leasing). Un indicator normalizat în timp va fi mai informativ, dar posibilitatea de ierarhizare va apărea în cazul dezvăluirii datelor privind fluxul de numerar al companiei (CF) sau raportării de înaltă calitate IFRS descifrate. La calcularea acestuia, este necesar să se țină cont de diverse nuanțe, de exemplu, TVA-ul pentru activele achiziționate sau suma avansurilor primite de la chiriași etc. Din practica noastră, valoarea minimă a indicatorului este de aproximativ 1,07.

- Nivelul de delincvență al portofoliului este ponderea întârzierii plăților în portofoliul total. Datorită schimbării constante a volumului portofoliului de leasing, acest indicator trebuie luat în considerare în dinamică. Datele din cercetările agențiilor de analiză pe care le folosim indică faptul că intervalul de valori pentru nivelul restantelor „în afara unei crize” este de la 0,5 la 3% din portofoliul total în timpul unei crize, se extinde la 9%. Indicatorul atinge de obicei limita superioară în perioada post-criză. În acest moment este prezent numărul maxim de debitori în portofoliu, iar creșterea acestuia datorită noilor afaceri nu are loc.

Există și alți parametri care se încadrează în categoria auxiliare, dar ponderea lor în evaluarea generală este mai mică. Acestea includ randamentul activelor, capitalul propriu și capitalul investit, costul mediu ponderat al fondurilor împrumutate și efectul de levier financiar. O serie de alte criterii pot fi incluse în acest grup, dar practica noastră arată că au un efect redus asupra evaluării generale.

Abordări pentru determinarea capacității de credit a unei companii de leasing

Există mai multe abordări pentru determinarea volumului capacității de credit a unei companii de leasing din punctul de vedere al investitorilor de pe piața de obligațiuni, și anume stabilirea unei limite:

- pe scară de activitate, luând în considerare veniturile, moneda bilanţului cu ajustarea ulterioară pentru calitatea creditului;

- după lichiditate și dimensiunea portofoliului, al cărui principiu de bază este similar cu principiul calculării limitei în scopul securitizării portofoliului;

- pe baza volumului și lichidității titlurilor de creanță ale emitentului.

Dar una dintre cele mai raționale abordări, în opinia noastră, este de a determina limita de credit în funcție de rata de adecvare a capitalului propriu. Astfel, putem calcula valoarea investiției într-o companie de leasing prin care aceasta își va putea crește activele de lucru fără a depăși rata de adecvare a capitalului propriu. Următorul pas în această abordare este determinarea „apetitului pentru risc”, adică a cantității de fonduri din limita de credit estimată primită pe care investitorul este dispus să o investească în obligațiunile emitentului, ținând cont de caracteristicile pieței ale valorilor mobiliare (randament, durata, disponibilitatea unei oferte, lichiditate) enumerați mai sus indicatorii de calitate a creditului și, desigur, opinia subiectivă a experților.

În legislația rusă, contabilitatea în companiile de leasing este reglementată de Ordinul Ministerului Finanțelor privind reflectarea în contabilitate a tranzacțiilor în baza unui contract de leasing (Ordinul Ministerului Finanțelor al Federației Ruse din 17 februarie 1997 nr. 15).

Principalele activități ale MLK sunt: leasing de echipamente, transport și echipamente informatice. În medie, pe toată durata de viață a companiei, structura proprietății închiriate este prezentată în Figura 5.

Fig.5.

Astfel, în primul an de existență, compania a închiriat în primul rând echipamente pentru benzinării (63,5%), fapt care se datorează faptului că principalul client la acea vreme era OJSC Udmurtnefteprodukt, dar începând cu anul 2004, ponderea acestui tip. a proprietății închiriate, a fost drastic redusă - OJSC „Udmurtnefteprodukt” echipate benzinării în construcție și cele existente în totalitate, nevoia de echipamente pentru benzinării a dispărut practic. Echipamentele speciale (macarale, camioane, cisterne de combustibil etc.) au fost închiriate destul de constant - cota sa nu a scăzut sub 7%. O tendință similară este demonstrată echipamente informatice. Echipamentul pentru producția de produse lactate a fost achiziționat în mod activ abia în 2005 (de la 40% la 50% din volumul total) - în 2005 a fost achiziționat exclusiv pentru „X În intervalul de la 13% la 27%, echipamentul informatic a fost cumpărat în mod constant.

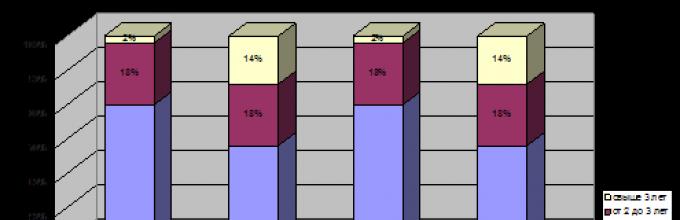

Prezența unei structuri în continuă schimbare a proprietății achiziționate pentru leasing indică versatilitatea companiei de leasing - sunt achiziționate șase tipuri diferite de proprietate. Structura tranzacțiilor de leasing pe termeni este prezentată în Figura 6.

Fig.6.

Structura tranzacțiilor de leasing pe termeni este caracterizată după cum urmează: ponderea tranzacțiilor cu o perioadă de 2 până la 3 ani (echipamente, mașini care costă peste 300 de mii de ruble) rămâne stabilă la 16-19%; tranzacţiile cu termen de peste 3 ani (utilaje speciale, benzinării) au ocupat o pondere semnificativă (47,6%) în anul 2004, ponderea acestora a scăzut brusc în 2005 şi a crescut treptat până la 28,9% în anii următori; tranzacțiile cu o perioadă de 1 până la 2 ani au început să fie încheiate în principal în 2005 (echipamente informatice, mașini care costă mai puțin de 300 de mii de ruble).

Există mai multe scheme de implementare a tranzacțiilor de leasing. În mod convențional, acestea pot fi împărțite în funcție de metoda de finanțare în 2 tipuri:

cu finanțarea tranzacției pe cheltuiala locatarului;

cu implicarea unor resurse financiare suplimentare.

Primul tip de tranzacție de leasing este finanțat integral de locatar, este implementat în special prin utilizarea unei scheme de cambie și este utilizat exclusiv pentru optimizarea impozitării locatarului.

În cel de-al doilea tip de tranzacție de leasing, structura de finanțare a tranzacției de leasing arată aproximativ astfel: 20-50% este finanțat de locatar, 80-50% este fie fonduri de la societatea de leasing, fie fonduri de la bănci. Finanțarea fondurilor de către locatar este formalizată în MLK printr-un contract de depozit. Această caracteristică are scopul în primul rând de a disciplina locatarul și de a proteja compania de leasing. Principala diferență dintre un depozit și un avans, care este folosit în practică de majoritatea companiilor de leasing, este că, în cazul rezilierii contractului de leasing, întreaga sumă a depozitului rămâne la partea „nevinovată”. În orice caz, locatorul este interesat să implementeze tranzacția de leasing, care se datorează, în primul rând, posibilității de a primi marja inclusă în plățile de leasing, iar în al doilea rând, obligațiilor existente asumate de societatea de leasing față de bănci pentru finanțarea tranzacției. , etc., sau riscați să pierdeți propriile fonduri investite. Ulterior, atunci când plățile de leasing se efectuează pe durata leasingului, prin acord, se întocmesc convenții privind rambursarea datoriilor reciproce prin compensare, conform cărora o parte din depozit se ia în calcul la rambursarea obligației de plată a plății de leasing. . Ca urmare, locatarul atribuie cheltuielilor suma indicată în factura emisă, dar efectiv transferă suma minus depozitul ca plată pentru plata leasingului.

Pentru a atrage împrumuturi bancare pentru finanțarea unei tranzacții de leasing, societatea de leasing dezvoltă o structură optimă de garanții, finanțare, încasări. documentele necesare. Și anume, împrumuturile bancare sunt metoda predominantă de finanțare a tranzacțiilor de leasing de al doilea tip, în special a celor mari - de la 1 milion de ruble.

În general, pentru întreaga perioadă de activitate a MLK, structura finanțării tranzacțiilor de leasing este prezentată în Figura 7.

Fig.7.

Structura tranzacțiilor (pe cantitate) după tipurile menționate mai sus (tip 1 - leasing financiar clasic, tip 2 - leasing „gri”).

Fig.8.

Figura 8 arată clar o tendință de reducere a ponderii tranzacțiilor de leasing de tip 2 (leasing „gri”) și, în consecință, o creștere a ponderii tranzacțiilor de tip 1. În 2006, tranzacțiile de tip 2 au scăzut semnificativ în comparație cu tranzacțiile de tip 1, ceea ce indică o tendință pozitivă a companiilor de leasing care gravitează spre tranzacțiile de leasing financiar. Cu toate acestea, doar pe baza numărului de tranzacții încheiate, este imposibil să se judece în mod obiectiv structura tranzacțiilor de leasing după tip. Pe baza sumei plăților de leasing conform contractelor de leasing încheiate, structura tranzacțiilor de leasing pe tip este următoarea (vezi Fig. 9).

Fig.9.

Luând în considerare sumele plăților de leasing, ponderea predominantă a tranzacțiilor de leasing de tip 1 poate fi urmărită în anul 2006 (61,7%).

Din figurile 17, 18 reiese clar că ponderea predominantă a tranzacțiilor de leasing financiar în primii 2 ani de activitate ai companiei este preluată de fondurile chiriașilor, ceea ce indică direcția principală a activității companiei - leasingul în scopul optimizării fiscale, adică ponderea covârșitoare a tranzacțiilor de leasing de tip 1. Acest fapt vorbește despre o pondere destul de mare a „leasingului gri”. Aproape toate societățile de leasing create fără referire la o bancă, adică ca fiind independente orientate spre piață, sunt nevoite să se angajeze în acest tip de leasing la începutul activităților pentru a crește volumele, profiturile și capitalul propriu. În al doilea rând, în perioada 2004-2005. toate piata ruseasca leasingul a întâmpinat dificultăți în obținerea de împrumuturi bancare (băncile nu au acordat împrumuturi pe termen lung, iar ratele erau foarte mari - de la 20%), această trăsătură era inerentă majorității companiilor de leasing ruse. De la începutul anului 2006, situația s-a schimbat - rata de refinanțare a scăzut de câteva ori (acum este de 11,5%), împrumuturile s-au ieftinit și, cel mai important, mai lungi. De la începutul anului 2006, compania de leasing a început să crească volumul de leasing financiar. În prezent, raportul dintre „gri” și leasing financiar în companie este de aproximativ 1:

1. În viitor, acest raport ar trebui să crească semnificativ în favoarea leasingului financiar.

În ceea ce privește finanțarea tranzacțiilor de leasing din fonduri proprii, acesta a început să fie utilizat abia în anul 2006 (vezi Tabelul 10), ceea ce indică acumularea capitalului propriu al societății de leasing, ceea ce necesită plasare efectivă.

Tabelul 10 - Dinamica și structura surselor de finanțare pentru tranzacțiile de leasing

Astfel, se pot trage următoarele concluzii.

ponderea tranzacțiilor de leasing cu finanțare integrală din fondurile locatarului (leasingul „gri”) este comparabilă cu ponderea tranzacțiilor de leasing de tip 2 și este în scădere constantă,

din 2006, compania a început să atragă capital propriu pentru finanțarea tranzacțiilor de leasing,

Din 2006, valoarea creditelor bancare atrase pentru tranzacţiile de leasing financiar a crescut semnificativ.