Lecția 14. Introducerea soldurilor inițiale pentru decontări reciproce.

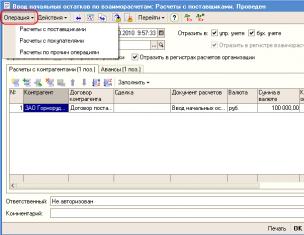

Soldurile inițiale pentru decontările reciproce cu contrapărțile se înregistrează folosind documentul „Introducerea soldurilor inițiale pentru decontări reciproce”. În interfața completă, acest document poate fi găsit în meniul „Documente” -> „Avansat”:

Pentru a selecta dacă vom introduce solduri pentru furnizori sau clienți, utilizați atributul „Operațiune”:

Trebuie să completăm detaliul „Document de decontare”, chiar dacă decontările nu sunt efectuate conform acordului specificat folosind documente de decontare. Putem specifica chiar și documentul de înregistrare a soldului ca document de calcul dacă facem mai întâi clic pe butonul „Scrie”.

Dacă avem furnizori cărora le plătim în avans, iar acești furnizori nu au efectuat încă livrări cu plată anticipată, atunci trebuie să completăm fila „Avansuri”:

În mod similar, în modul de introducere a soldurilor pentru decontări cu clienții, există două file „Decontări cu contrapărți” și „Avansuri”. Dar în modul de introducere a altor decontări reciproce (al 76-lea cont), filele vor fi deja numite „Creștere a datoriei” și „Scădere a datoriei”:

În mod obișnuit, modul „Decontare pentru alte tranzacții” este utilizat pentru a introduce decontări reciproce pentru cel de-al 76-lea cont, precum și pentru 66, 67 și altele, pe care este utilizat subcontul „Contrapărți” și „Acorduri”, deoarece contul este selectat în partea tabelară a documentului:

In principiu, nimeni nu te deranjeaza sa alegi un cont pe care sa nu se efectueze decontari reciproce si care sa nu contina subconturile necesare. În acest caz, analizele pentru contrapărți sau contracte nu vor participa la postări, iar o astfel de operațiune nu are sens, deși computerul va permite efectuarea acesteia

Capturile de ecran publicate în acest articol sunt citate și ilustrații în conformitate cu art. 1274 din Codul civil al Federației Ruse a produsului software „Managementul întreprinderii de producție”, al cărui drept de autor aparține ZAO 1C.

Introducerea soldurilor inițiale pe debitul contului 71 „Decontări cu persoane responsabile” în 1C: Managementul întreprinderii de producție se înscrie prin documentul Cheltuieli Ordin de numerar. Tipul de tranzacție al documentului trebuie să fie „Emiterea de fonduri către cei responsabili”:

După ce ați completat toate detaliile documentului (suma, contabil etc.), nu trebuie să uitați de data documentului. Trebuie să corespundă datei de intrare a soldurilor inițiale pentru întreprindere:

Introducerea soldurilor inițiale la creditul contului 71 „Decontări cu persoane responsabile” în 1C: Managementul întreprinderii de producție se înregistrează prin documentul Raport în avans. Când este completat, se folosește un marcaj "Alte" . În această filă sunt completate suma, elementul de cost și contul de cost (AC). În detaliile Contului de cost (AC), trebuie să setați Contul auxiliar 000:

Caseta de validare Contabilitate fiscală trebuie dezactivată:

Documentul vă va cere cu siguranță să completați detalii. „Articol de cost”. În acest scop, trebuie să creați un element de cost pentru a introduce soldurile inițiale. În acest caz, directorul articolelor de cost poate fi completat după cum urmează:

Întrucât înregistrarea soldurilor debitoare ale contului este înscrisă prin documentul Ordin de Cheltuială Cash, pe lângă contul 71, este afectat contul 50 „Cash”. Pentru ca soldul de numerar să meargă la începutul anului, după introducerea soldurilor pentru 71 de conturi, trebuie să ajustați contul 50 cu documentul Ordin de primire în numerar cu tipul operațiunii „Alte încasări în numerar.”

Acest articol oferă recomandări pentru introducerea soldurilor inițiale în baza de informații de configurare Managementul fabricii de producție pentru Ucraina pentru continuarea managementului, contabilității și contabilității fiscale. Datele privind soldurile inițiale sunt necesare pentru funcționarea completă a programului și obținerea unor indicatori fiabili în rapoarte.

Datele privind soldurile inițiale sunt, de regulă, introduse în documentele primare corespunzătoare. De exemplu, soldurile inițiale ale propriilor mărfuri din depozit ar trebui să fie introduse în documentul „Recepția mărfurilor”. Dacă datele privind soldurile în contextul anumitor înregistrări contabile (gestionale, contabile, fiscale) coincid, atunci este logic să introduceți un document și să includeți în el semnul apartenenței la tipurile corespunzătoare de contabilitate. În caz contrar, trebuie să depuneți un document separat pentru fiecare tip de contabilitate. Metodologia actuală pentru fiecare secțiune a contabilității oferă recomandări pentru introducerea soldurilor atât pentru contabilitatea managerială, cât și pentru cea reglementată. Soldurile acelor conturi contabile și fiscale care nu sunt menționate în această metodologie sunt introduse prin înregistrări manuale.

În unele cazuri, când nu există un document contabil primar adecvat, ar trebui să utilizați documentul universal „Ajustarea înregistrărilor în registru” pentru a introduce date în registrele de acumulare corespunzătoare.

Metoda de introducere a soldurilor a fost dezvoltată pentru următoarele secțiuni ale contabilității:

- Stocuri de materiale;

- Costurile productiei;

- Obiecte de constructii;

- Îmbrăcăminte de lucru și echipamente speciale (IBP și active fixe cu valoare redusă)

- Decontari cu angajatii;

- Bani gheata;

- Calculul impozitelor și taxelor;

- Alte secțiuni de contabilitate;

- Introducerea și ajustarea soldurilor de deschidere pe planul de conturi de bugetare.

Inventarele

Active materiale deținute de întreprindere

Datele privind soldurile din depozite ale activelor materiale proprii (bunuri achiziționate, materiale, utilaje, semifabricate și produse fabricate) se înscriu în documentul „Recepție mărfuri” cu tipul tranzacției „Marfuri, produse”. În acest document se completează partea tabelară „Marfa”, cu indicarea obligatorie a valorii câmpului „Starea lotului”.

Pentru introducerea soldurilor pe conturile de stocuri în contabilitatea reglementată este necesar să se completeze câmpurile „Cont contabil”, „Poziție creștere-pierdere stoc”, „Tip activitate în numerar”, „Amortizabil” și „Tip activitate TVA”. În fila „Cont corespunzător” pentru contabilitate, trebuie să setați valoarea 00 „Cont auxiliar”.

Pentru stocuri, pe lângă costul conform datelor de gestiune și contabilitate, în scopuri de contabilitate fiscală se poate indica cuantumul TVA-ului aferent, creditul fiscal și cheltuielile brute. Este obligatorie indicarea cuantumului cheltuielilor brute în cazul în care cheltuielile brute au fost acumulate în timpul achiziției de stocuri, pentru a determina corect creșterea sau pierderea stocurilor (clauza 5.9 din Lege). Pentru stocurile achizitionate pentru activitati necomerciale sau imbunatatire a mijloacelor fixe, se recomanda indicarea in coloana „Suma BP” cuantumul costurilor de achizitie, daca este posibila utilizarea acestor stocuri in activitati comerciale si acumularea cheltuielilor brute.

În mod similar, pentru stocuri, se recomandă indicarea sumei TVA aferentă (plătită la achiziție) indiferent dacă s-a acumulat un credit fiscal, dacă este posibil ca stocurile să fie utilizate în alte operațiuni decât cele pentru care au fost achiziționate. , și acumularea datoriilor fiscale (credit fiscal) . Valoarea creditului fiscal este indicată dacă creditul fiscal a fost acumulat la achiziționarea stocurilor.

Dacă se utilizează un sistem de comenzi de depozit în contabilitatea stocurilor materiale și la momentul introducerii soldurilor există informații despre primirea activelor materiale la comenzi fără executarea documentelor financiare corespunzătoare, atunci lista acestor ordine trebuie introdusă în sistem cu documentele „Comandă de primire mărfuri”.

Ambalaj returnabil

Resturile de containere returnabile sunt depozitate în două etape. În primul rând, trebuie să faceți un echilibru pentru toate containerele: atât primite de la furnizori, cât și transferate clienților. Datele privind soldul ambalajelor returnabile sunt introduse în fila „Container” din documentul „Recepție de bunuri și servicii”.

Active materiale preluate pe comision

Datele privind soldurile activelor materiale preluate în comision se introduc folosind documentul „Recepție bunuri și servicii” indicând tipul tranzacției „Cumpărare, comision”. Documentul trebuie să indice contrapartea și acordul cu acesta ca principal.

Pentru a reflecta un document în contabilitate, câmpul „Cont” trebuie completat în secțiunea tabelară „Mărfuri”. Valoarea contului trebuie să fie contul 0241 „Marfă în depozit” din grupul de conturi 024 „Marfă acceptată pentru comision”. În acest caz, nu va exista nicio datorie față de contrapartidă, se vor face înregistrări unilaterale la debitul conturilor de inventar în afara bilanţului. Această tranzacție nu este reflectată în contabilitatea fiscală.

Active materiale transferate comisiei

Soldul activelor materiale transferate comisionului se achită în două etape. În primul rând, este necesar să depuneți soldurile unor astfel de bunuri în depozitele întreprinderii și apoi să le transferați în baza unui acord de comision. Pentru a introduce informații despre soldurile bunurilor proprii, utilizați documentul „Recepție bunuri”. Schema de introducere a unor astfel de solduri este descrisă în secțiunea Active materiale deținute de întreprindere. În același timp, în câmpurile de contabilitate fiscală „Câștig și pierdere de stoc” și „Tip de activitate în numerar”. este necesar să setați valorile corespunzătoare contabilității fiscale a tranzacției de transfer către comision, să setați câmpul „Amortizabil” la „Fals”, iar în câmpul „Tip de activitate. TVA” să indicați „Impozabil” dacă transferul s-a efectuat la o cotă de TVA de 20% sau 0%, iar „Neimpozit” dacă transferul a avut loc la cota „Fără TVA”.

În continuare, se creează un document „Vânzări de bunuri și servicii” cu tipul de tranzacție „Vânzare, comision”. În documentul „Vânzări de bunuri și servicii” este necesar să se indice contrapartea și acordul cu acesta în calitate de comisionar. Compoziția bunurilor materiale trebuie să coincidă cu lista de bunuri din documentul „Recepția bunurilor”.

Pentru a reflecta tranzacția în contabilitate, în partea tabulară „Mărfuri”, contul în care au fost înregistrate mărfurile din depozite trebuie să fie indicat în câmpul „Cont propriu contabil”, adică acest cont trebuie să coincidă cu contul contabil specificat în documentul „Recepția mărfurilor”. În câmpul „Transferat, propriu”, ar trebui să selectați contul în care mărfurile vor fi contabilizate după ce vor fi transferate spre vânzare, de exemplu, contul 283 „Marfa pe comision”. Ca urmare a inregistrarii documentului se vor crea solduri in contul 283 „Marfa in comision”. Pentru contabilitatea fiscală, tranzacția se formalizează într-un mod similar: în câmpul „Câștig și pierdere de stoc” și „Tip de activitate în numerar”. este necesar să se precizeze aceleași valori ca în documentul „Recepția mărfurilor”.

Active materiale transferate comisiei în baza unui acord de subcomisie

Soldul activelor materiale transferate comisiei în baza unui acord de subcomisie se plătește în două etape. În primul rând, este necesar să depuneți soldurile unor astfel de bunuri în depozitele întreprinderii și apoi să le transferați în baza unui acord de comision. Pentru a introduce informații despre soldul bunurilor primite în baza unui acord de comision, utilizați documentul „Recepția bunurilor și serviciilor”. Schema de introducere a unor astfel de solduri este descrisă în secțiunea Active materiale preluate în comision.

În continuare, pe baza documentului „Recepție de bunuri și servicii”, se creează un document „Vânzări de bunuri și servicii” cu tipul de operațiune „Vânzare, comision”. În documentul „Vânzări de bunuri și servicii” este necesar să se indice contrapartea și acordul cu acesta în calitate de comisionar. Compoziția activelor materiale nu trebuie modificată; aceasta coincide cu lista de bunuri din documentul de bază (documentul „Primirea de bunuri și servicii”).

Pentru a reflecta tranzacția în contabilitate în partea tabelară „Mărfuri”, contul în care au fost înregistrate mărfurile din depozite trebuie să fie indicat în câmpul „Acceptat, cont contabil”, adică acest cont trebuie să coincidă cu contul contabil specificat în documentul „Recepția de bunuri și servicii”. De exemplu, acesta ar putea fi contul 0241 „Marfa în depozit”. În câmpul „Transferat, Acceptat”, ar trebui să selectați contul în care mărfurile vor fi contabilizate după ce vor fi transferate spre vânzare, de exemplu, contul 0242 „Bunuri transferate pentru comision”. Ca urmare a inregistrarii documentului se vor crea solduri in contul 0242 „Marfa transferata in comision” si vor scadea solduri la contul 0241 „Marfa in depozit”.

Costuri de transport și achiziții

Calcule cu persoane responsabile

Procedura de introducere a soldurilor pentru decontări cu persoane responsabile este descrisă în detaliu în secțiunea „Introducerea soldurilor inițiale pentru decontări cu persoane responsabile”.

Bani gheata

Soldurile inițiale de numerar sunt introduse folosind documentul „Ordin de primire numerar”. Documentul trebuie să seteze tipul tranzacției la „Alte încasări de numerar” și indicatorul „Plătit”. Documentul se intocmeste pentru fiecare casa de marcat care are solduri de casa. Pentru a reflecta tranzacția în contabilitate și a introduce solduri în subconturile contului de casă, de exemplu 301 „Numerar în moneda națională”, în document trebuie să indicați contul 00 „Cont auxiliar” în câmpul „Cont”.

Soldurile inițiale de numerar pe conturile curente se înscriu cu ajutorul documentului „Ordin de plată pentru primirea fondurilor.” Documentul trebuie să stabilească tipul tranzacției „Alte încasări de fonduri fără numerar.” Documentul se întocmește pentru fiecare cont curent pe care există solduri de numerar.reflectarea tranzacției în contabilitate și introducerea soldurilor în contul pentru fonduri fără numerar, de exemplu 311 „Conturi curente în moneda națională”, în document trebuie să indicați contul 00 „Cont auxiliar” în „Cont” camp.

La introducerea soldurilor de numerar în valută, la momentul introducerii soldurilor, trebuie mai întâi să introduceți cursurile de schimb în registrul de informații „Curte valutare”.

Calcule pentru impozite și taxe

Introducerea soldurilor conturilor în secțiunea 64 „Calcule pentru impozite și plăți” din planul de conturi se realizează cu ajutorul operațiunilor manuale. Înregistrările sunt create pentru conturile de contabilitate fiscală în corespondență cu contul 00 „Cont auxiliar”.

Alte secțiuni de contabilitate

Soldurile din conturile contabile pentru impozite si taxe, investitii de capital, rezultate financiare, conturi extra-bilantiere etc. se inregistreaza manual in corespondenta cu contul 00 „Cont auxiliar”.

Activ și datorii privind impozitul amânat

Există diferențe între costuri și venituri în fiscalitate și contabilitate atât în componența acestora, cât și în momentul recunoașterii lor în contabilitate. Astfel de diferențe conform NAS 17 „Impozitul pe venit” conduc la diferențe temporare și permanente:

- diferențele temporare sunt diferențe de evaluare care vor afecta profitul fiscal în perioadele viitoare;

- diferențe permanente – diferență care nu va afecta profitul fiscal în perioadele viitoare.

În contabilitate, creanțele și datoriile privind impozitul amânat sunt înregistrate în conturile 17 „Crențe privind impozitul amânat” și, respectiv, 54 „Datorii privind impozitul amânat”. Soldurile acestor conturi sunt introduse manual în corespondență cu contul 00 „Cont auxiliar”.

Introducerea și ajustarea soldurilor de deschidere pe planul de conturi de bugetare

Când începeți planificarea conform unui nou scenariu, dacă intenționați să întocmiți un buget utilizând un bilanţ, trebuie să introduceţi soldurile de deschidere pentru conturi și analiza planului de conturi bugetar selectat. De asemenea, atunci când se reflectă datele reale privind activitățile financiare și economice ale unei întreprinderi în subsisteme contabile, devine necesară ajustarea soldurilor planificate în conturile bugetare pe baza soldurilor reale.

În acest scop, în subsistemul bugetar este prevăzut un document special „Ajustarea soldurilor pe solduri prognozate”. În secțiunea tabelară „Solduri noi în conturile bugetare” trebuie să indicați valorile pentru conturi și analizele de bugetare selectate, care trebuie setate după postarea documentului. Regula de bază pentru completarea documentului este că valoarea ajustărilor soldurilor pe conturile active trebuie să fie egală cu valoarea ajustărilor pe cele pasive (soldul ajustărilor trebuie să fie egal cu zero). Starea curentă a soldului de ajustare este afișată în partea de jos a formularului de document.

Completarea unui document este posibilă în două moduri: manual și automat. În modul automat, partea tabelară a documentului este completată în conformitate cu rezultatele selectării datelor din sursele specificate la crearea conturilor de bugetare (similar cu stabilirea regulilor pentru obținerea datelor reale pentru articolele bugetare). Trebuie remarcat faptul că, dacă selectați valorile soldului de înregistrare ca sursă de date pentru soldurile conturilor, trebuie să vă asigurați că semnul soldului corespunde tipului de cont (activ/pasiv). De exemplu, dacă contul 5091 „Decontări cu furnizori și antreprenori, curent” are un sold creditor, iar soldul din registrul „Decontări cu contractori” este utilizat ca sursă de date, iar valoarea soldului are semn negativ, atunci în partea tabelară a documentului „Ajustarea soldurilor pentru solduri de prognoză” valoarea sumelor trebuie să aibă semn pozitiv.

Ei ne găsesc: introducerea soldurilor inițiale, parametrii de producere a mijloacelor fixe, introducerea soldurilor, introducerea soldurilor inițiale ale imobilizărilor necorporale în întreprinderea unitară, în ce cont trebuie atribuite soldurile inițiale pentru alcool, producția de mijloace fixe, înscrierea soldurilor inițiale pentru imobilizările necorporale în întreprinderea unitară, înscrierea soldurilor inițiale pentru impozite, 1C introducerea soldurilor inițiale pentru mărfuri în consignație, metode de introducere a soldurilor inițiale

Acest articol oferă recomandări pentru introducerea soldurilor inițiale în baza de informații de configurare a Manufacturing Enterprise Management pentru gestionarea ulterioară, contabilitate și contabilitate fiscală. Datele privind soldurile inițiale sunt necesare pentru funcționarea completă a programului și obținerea unor indicatori fiabili în rapoarte.

Datele privind soldurile de deschidere sunt, de regulă, introduse în documentele primare corespunzătoare. De exemplu, soldurile inițiale ale propriilor mărfuri din depozit ar trebui să fie introduse în documentul „Recepția mărfurilor”. Dacă datele privind soldurile în contextul unor conturi (gestionale, contabile, fiscale) coincid, atunci este logic să introduceți un document și să includeți în el un semn de apartenență la tipurile corespunzătoare de contabilitate. În caz contrar, trebuie să introduceți un document separat pentru fiecare tip de contabilitate. Metodologia actuală pentru fiecare secțiune a contabilității oferă recomandări pentru introducerea soldurilor atât pentru contabilitatea managerială, cât și pentru cea reglementată. Soldurile acelor conturi contabile și fiscale care nu sunt menționate în această metodologie sunt introduse prin înregistrări manuale.

În unele cazuri, când nu există un document contabil primar adecvat, ar trebui să utilizați documentul universal „Ajustarea înregistrărilor în registru” pentru a introduce date în registrele de acumulare corespunzătoare.

Metoda de introducere a soldurilor a fost dezvoltată pentru următoarele secțiuni ale contabilității:

- Stocuri de materiale

- Costurile productiei

- Prelucrarea materiilor prime furnizate de client

- Mijloace fixe

- Obiecte de construcție

- Active necorporale

- Acordări cu angajații

- Bani gheata

- Calcule pentru impozite și taxe

- Alte secțiuni de contabilitate

- Diferențele de evaluare a activelor și pasivelor în fiscalitate și contabilitate

- Introducerea și ajustarea soldurilor de deschidere pe planul de conturi de bugetare.

Datele privind soldurile din depozite ale bunurilor materiale proprii (bunuri achiziționate, materiale, utilaje, semifabricate și produse fabricate) se introduc prin documentul Recepție mărfuri cu tipul operațiunii „intrare solduri inițiale”. În acest document se completează partea tabelară „Marfa”, cu indicarea obligatorie a valorii câmpului „Starea lotului”.

Pentru a introduce solduri în conturile de stocuri în contabilitatea reglementată, trebuie să completați câmpurile „Cont de cont (BU)”, „Cont de cont (AU)” din partea tabelară „Marfuri”. Dacă în fiscal și contabilitate există diferențe în evaluarea activelor și pasivelor, atunci acestea se înscriu în coloanele „Suma VR”, „Suma PR”. În fila „Cont corespunzător”, pentru contabilitate, trebuie să setați valoarea la 000 „Cont auxiliar”; pentru contabilitate fiscală, câmpul „Cont corespunzător. cont (NU)” lăsați necompletat.

Dacă în contabilitatea stocurilor materiale se utilizează un sistem de comenzi de depozit și la momentul introducerii soldurilor există informații despre primirea activelor materiale la comenzi fără a întocmi documentele financiare corespunzătoare, atunci lista acestor comenzi trebuie introdusă în sistem folosind documentele Ordin de primire a mărfurilor.

Datele privind soldurile activelor materiale preluate în comision se introduc cu ajutorul documentului Recepție bunuri și servicii cu tipul tranzacției „cumpărare, comision”. Documentul trebuie să indice contrapartea și acordul cu acesta ca principal.

Pentru a reflecta un document în contabilitate, câmpul „Cont (Cont)” trebuie completat în secțiunea tabelară „Mărfuri”. Valoarea contului trebuie să fie contul 004.01 „Marfă în depozit” din grupul de conturi 004 „Marfă acceptată pentru comision”. În acest caz, nu va exista nicio datorie față de contrapartidă, se vor face înregistrări unilaterale la debitul conturilor de inventar în afara bilanţului. Pentru contabilitatea fiscala, aceasta operatiune se reflecta in acelasi mod si pe contul 004.01.

Active materiale transferate comisiei

Soldurile activelor materiale transferate comisiei sunt introduse în două etape. În primul rând, este necesar să introduceți soldurile unor astfel de mărfuri în depozitele întreprinderii și apoi să le transferați conform unui acord de comision. Pentru a introduce informații despre soldurile propriilor bunuri, utilizați documentul de primire a mărfurilor. Schema de introducere a unor astfel de solduri este descrisă în secțiunea Active materiale deținute de întreprindere.

În continuare, pe baza documentului „Recepția bunurilor”, se creează un document Vânzări de bunuri și servicii cu tipul de tranzacție „vânzare, comision”, în care este necesar să se indice contrapartea și acordul cu acesta în calitate de comisionar. Compoziția activelor materiale nu trebuie modificată; aceasta coincide cu lista de bunuri din documentul de bază (documentul „Poziționarea mărfurilor”).

Pentru a reflecta tranzacția în contabilitate, în secțiunea tabelară „Mărfuri”, în câmpul „Cont propriu, contabil (BU)” trebuie indicat contul în care au fost înregistrate mărfurile aflate în depozite, adică acest cont trebuie să coincidă cu cont contabil specificat în documentul „Bunuri de capitalizare”. În câmpul „Transfered, own (BU)”, ar trebui să selectați contul în care mărfurile vor fi contabilizate după ce vor fi transferate spre vânzare, de exemplu, contul 45.01 „Brunuri achiziționate expediate”. Ca urmare a înregistrării documentului, se vor crea solduri în contul 45.01 Mărfuri achiziționate expediate.” Pentru contabilitatea fiscală, tranzacția este procesată într-un mod similar.

Active materiale transferate comisiei în baza unui acord de subcomisie

Soldurile activelor materiale transferate comisiei în baza unui acord de subcomisie sunt introduse în două etape. În primul rând, este necesar să introduceți soldurile unor astfel de mărfuri în depozitele întreprinderii și apoi să le transferați conform unui acord de comision. Pentru a introduce informații despre soldul mărfurilor primite în baza unui acord de comision, utilizați documentul Recepție de bunuri și servicii. Schema de introducere a unor astfel de solduri este descrisă în secțiunea Active materiale preluate în comision.

În continuare, pe baza documentului „Recepție de bunuri și servicii”, se creează un document Vânzări de bunuri și servicii cu tipul de tranzacție „vânzare, comision”, în care este necesar să se indice contrapartea și acordul cu acesta ca comision. agent. Compoziția activelor materiale nu trebuie modificată; aceasta coincide cu lista de bunuri din documentul de bază (documentul „Primirea de bunuri și servicii”).

Pentru a reflecta tranzacția în contabilitate în secțiunea tabelară „Mărfuri”, în câmpul „Acceptat, cont contabil (AC)” trebuie indicat contul în care au fost înregistrate mărfurile din depozite, adică acest cont trebuie să coincidă cu contabilitatea. cont specificat în documentul „Chitanță” bunuri și servicii.” De exemplu, acesta ar putea fi contul 004.01 „Marfa în depozit”. În câmpul „Transfered, Accepted (AC)”, ar trebui să selectați contul în care mărfurile vor fi contabilizate după ce sunt transferate spre vânzare, de exemplu, contul 004.02 „Bunuri transferate pentru comision”. Ca urmare a inregistrarii documentului se vor crea solduri in contul 004.02 „Marfa transferata in comision” si vor scadea solduri la contul 004.01 „Marfa in depozit”.

Active materiale transferate pentru prelucrare, primite pentru prelucrare

Vezi secțiunile:

- Introducerea materialelor rămase acceptate pentru prelucrare în depozit

- Introducerea soldurilor de produse finite și semifabricate produse din materii prime furnizate de client

- Introducerea materialelor rămase transferate pentru procesare

Când începeți să lucrați cu configurația, trebuie să introduceți solduri pentru gestiune, contabilitate și contabilitate fiscală pentru următoarele costuri:

- Costurile productiei

- Defecte de producție

Soldurile producţiei generale şi cheltuielilor generale de afaceri trebuie înscrise numai conform contabilităţii de gestiune, deoarece conform contabilitatii reglementate la sfarsitul lunii, aceste cheltuieli trebuie repartizate integral.

Costurile productiei

Pentru a introduce soldurile cheltuielilor materiale, puteți utiliza documentul Capitalizarea lucrărilor în curs. În document, trebuie să selectați tipul de cost „Fix”. Soldurile trebuie introduse pe elemente de cost cu natura costurilor „Costuri de producție” și tipul de costuri „Materiale”. În scopuri contabile, documentul indică contul de cost 20.01 „Producție principală” sau 23 „Producție auxiliară”. În scopuri fiscale, se indică contul 20.01.1 „Cheltuieli directe ale producției principale” sau 23.01 „Cheltuieli directe ale producției auxiliare”. În fila „Contabilitate”, trebuie să indicați contul 000 „Cont auxiliar”, în fila „Contabilitate fiscală”, contul PV „Primire și înstrăinare bunuri, lucrări, servicii, drepturi”.

Pentru a introduce soldurile cheltuielilor necorporale, puteți folosi documentul Alte costuri cu tipul de tranzacție „reflectare”. Soldurile trebuie introduse în funcție de elemente de cost cu natura costurilor „Cheltuieli de producție”. În scopuri contabile, documentul indică contul de cost 20.01 „Producție principală” sau 23 „Producție auxiliară”. În scopuri fiscale, se indică contul 20.01.1 „Cheltuieli directe ale producției principale” sau 23.01 „Cheltuieli directe ale producției auxiliare”. În fila „Contabilitate”, trebuie să indicați contul 000 „Cont auxiliar”, în fila „Contabilitate fiscală”, contul PV „Primire și înstrăinare bunuri, lucrări, servicii, drepturi”.

Defecte de producție

Pentru a introduce costurile rămase pentru fier vechi în producție, puteți utiliza documentul Alte costuri cu tipul de tranzacție „reflectare”. Soldurile trebuie introduse în funcție de articolele de cost cu natura costurilor „Defecte de producție”. În contabilitate, documentul indică contul de cost 28 „Defecte de producție”. În scopuri fiscale, este indicat contul 28.01 „Cheltuieli directe pentru vicii identificate”. În fila „Contabilitate”, trebuie să indicați contul 000 „Cont auxiliar”, în fila „Contabilitate fiscală”, contul PV „Primire și înstrăinare bunuri, lucrări, servicii, drepturi”.

Cheltuieli generale de producție și afaceri

Pentru a introduce solduri de producție generală și cheltuieli generale de afaceri pentru contabilitatea de gestiune, puteți utiliza documentul Alte costuri cu tipul de tranzacție „reflectare”. Soldurile trebuie înscrise pe elemente de cost cu natura costurilor „Producție generală” sau „Economic general”. Documentul trebuie să aibă casetele de selectare pentru reflectarea în contabilitate și contabilitate fiscală dezactivate.

Prelucrarea materiilor prime furnizate de client la intreprindere

Dacă o organizație produce produse din materii prime furnizate de client, atunci când începe să lucreze cu configurația, este necesar să se introducă următoarele solduri:

- Resturile comenzilor cumparatorului pentru procesare

- Resturi de materiale acceptate pentru prelucrare in depozit

- Resturi de materiale acceptate pentru prelucrare in curs de desfasurare

- Resturi de produse finite și semifabricate produse din materii prime furnizate de client în depozit

- Resturi de semifabricate produse din materii prime furnizate de client în curs de desfășurare

Introducerea resturilor de materiale acceptate pentru prelucrare în producție în curs și resturile de semifabricate produse din materii prime furnizate de client în producție în curs sunt descrise în secțiunea Costuri de producție. Soldurile rămase trebuie introduse indicând articolele de cost cu tipul de cost „Material”, statutul costurilor materialelor „Acceptat pentru prelucrare” pentru materiile prime furnizate de client și statutul „Proprie” pentru semifabricate produse din materii prime furnizate de client. .

Introducerea soldurilor comenzilor clienților pentru procesare

În configurație, toate operațiunile legate de prelucrarea materiilor prime furnizate de client sunt formalizate cu indicarea obligatorie a comenzii cumpărătorului de prelucrare. Pentru a introduce soldurile comenzilor, trebuie să utilizați documentul Comanda cumpărătorului cu tipul de operațiune „procesare”. Se întocmesc documente pentru fiecare client pentru care în depozit există resturi de materii prime furnizate de client, în curs de desfășurare, sau resturi de produse finite (semifabricate) produse din materii prime furnizate de client. Documentele trebuie să indice contracte cu tipul de contract „Cu cumpărătorul”.

Pentru a introduce în depozit materialele rămase acceptate pentru prelucrare, trebuie să utilizați documentul Recepție bunuri și servicii cu tipul operațiunii „pentru prelucrare”. În scopuri contabile, documentele trebuie să indice contul contabil 003.01 „Materiale în depozit”. Se întocmesc documente pentru fiecare client pentru care în depozit au rămas materii prime furnizate de client. Documentul trebuie să indice în mod obligatoriu comanda cumpărătorului pentru procesare, precum și acordul cu acesta în calitate de mandant. În acest caz, nu va apărea o datorie față de contrapartidă, deoarece se vor genera înregistrări unilaterale la debitul conturilor de inventar în afara bilanţului.

Pentru a introduce în depozit soldurile produselor finite și semifabricatelor produse din materii prime furnizate de client, trebuie să utilizați documentul Raport de producție în schimburi. În scopuri contabile, documentul trebuie să indice contul contabil 20.02 „Producție de produse din materii prime furnizate de client” și contul de cost 000 „Cont auxiliar”. În scopuri de contabilitate fiscală, este necesar să se indice contul contabil 20.02 „Producția de produse din materii prime furnizate de client” și contul de cost PV „Recepția și cedarea proprietăților, lucrărilor, serviciilor, drepturilor”. Costul unei unități de produse fabricate este stabilit în registrul de informații „Prețuri articole” în funcție de tipul de preț specificat în Configurarea parametrilor contabili (Producție - Tip de preț al costului planificat al articolului). La data documentelor de înscriere a soldurilor în Politica contabilă, atributul „Procedura de formare a prețurilor contabile” trebuie să aibă valoarea „La prețuri planificate”.

Eliberarea produselor de către un procesator terță parte

Dacă organizația folosește serviciile unor procesoare terțe, atunci când începeți să lucrați cu configurația, trebuie să introduceți următoarele solduri:

- Comenzile rămase către furnizori pentru procesare

- Resturi de materiale trimise spre reciclare

Introducerea soldurilor comenzilor către furnizori pentru procesare

În configurație, toate operațiunile legate de prelucrarea materiilor prime de către un procesator terț sunt formalizate cu indicarea obligatorie a comenzii către furnizor pentru procesare. Pentru a introduce soldurile comenzilor, trebuie să utilizați documentul Comanda către furnizor cu tipul de operațiune „procesare”. Se întocmesc documente pentru fiecare procesator care are materii prime rămase transferate pentru prelucrare. Documentele trebuie să indice contracte cu tipul de contract „Cu un furnizor”.

Inainte de a intra in balantele materialelor transferate in vederea prelucrarii, este necesara reflectarea acestor materiale in balantele din depozit. Acest lucru este descris în secțiunea Active materiale deținute de întreprindere.

Pentru a introduce materialele rămase transferate în vederea procesării, trebuie să utilizați documentul Transfer de mărfuri cu tipul de operațiune „transfer materiale către procesator”. Se întocmesc documente pentru fiecare procesator care are materii prime rămase transferate pentru prelucrare. În scopuri contabile, documentele trebuie să indice contul de contabilitate material, de exemplu, 10.01, și contul de transfer 10.07 „Materiale transferate pentru prelucrare externă”. În scopuri contabile fiscale, este necesar să se indice contul de contabilitate material, de exemplu, 10.01, și contul de transfer 10.07 „Materiale transferate pentru prelucrare externă”.

Când începeți să lucrați cu subsistemul de contabilitate a mijloacelor fixe, trebuie să setați toți parametrii contabili ai mijloacelor fixe care vor fi utilizați în viitor. Documentul principal destinat înscrierii soldurilor mijloacelor fixe este documentul Introducerea soldurilor inițiale pentru mijloace fixe. Documentul este autosuficient în sensul că poate fi folosit pentru a introduce toate datele privind mijloacele fixe necesare pentru continuarea contabilității. Dacă, totuși, pentru mijloacele fixe este necesar să se transfere istoricul modificărilor oricărui parametru, de exemplu, să se transfere istoricul valorilor pentru persoanele responsabile din punct de vedere material, atunci acest lucru se poate face separat cu documente contabile specializate. Astfel de documente vor trebui introduse la data la care a fost stabilită valoarea parametrului în cauză.

Doar informațiile curente despre mijloacele fixe sunt introduse în documentul „Introducerea soldurilor inițiale pentru mijloace fixe”; istoricul modificărilor informațiilor despre mijloacele fixe nu este transferat. Datele sunt indicate doar pentru acele mijloace fixe care, la momentul introducerii soldurilor, au fost deja acceptate in contabilitate, dar nu au fost inca radiate din contabilitate. Se recomandă depunerea documentului în ultima zi a lunii pentru care se calculează datele, inclusiv calculul amortizarii.

Parametrii mijloacelor fixe care trebuie setati la introducerea soldurilor

Toți parametrii mijloacelor fixe poate fi împărțit în două categorii:

- parametri care trebuie introduși în documentul „Introducere solduri inițiale” și care nu pot fi introduși ulterior în documente separate;

- parametri care pot fi setati ulterior, dupa introducerea soldurilor mijloacelor fixe, cu ajutorul documentelor de specialitate.

Primul grup de parametri include următoarele date:

- Pentru contabilitatea de gestiune:

- data recepției în contabilitate, evenimentul acceptării în contabilitate, denumirea și numărul documentului de acceptare în contabilitate;

- costul inițial al mijlocului fix în moneda contabilă de gestiune;

- parametru de generare, dacă datele de generare sunt utilizate în metoda de amortizare selectată.

- Conform contabilității reglementate:

- organizare;

- numărul de inventar al unui mijloc fix din cadrul organizației;

- modalitatea de admitere;

- data recepției în contabilitate, evenimentul acceptării în contabilitate, denumirea și numărul documentului de acceptare în contabilitate.

- Pentru contabilitate:

- metoda de calcul a amortizarii;

- parametru de generare, dacă datele de generare sunt utilizate în metoda de amortizare selectată;

- cont de cost;

- cont de amortizare.

- Pentru contabilitatea fiscala:

- costul inițial al mijlocului fix în moneda contabilității reglementate;

- procedura de includere a costurilor în cheltuieli;

- metoda de amortizare;

- cont de cost;

- cont de amortizare;

- cost înainte de 2002 (dacă este disponibil);

- amortizare până în 2002 (dacă este disponibilă).

Acestea sunt detaliile minime care trebuie stabilite în documentul „Introducerea soldurilor inițiale”. Valorile detaliilor rămase pot fi, în principiu, stabilite folosind alte documente contabile, de exemplu, folosind documentele „Modificarea stării mijloacelor fixe”, „Modificarea parametrilor de calcul al amortizarii mijloacelor fixe”, „Modificarea graficele de amortizare a mijloacelor fixe”, „Mutarea mijloacelor fixe”, „Ajustarea intrărilor în registru”. Dar acesta va fi un proces de introducere a datelor care necesită mai multă muncă.

Dacă organizația se află pe un sistem de impozitare simplificat, atunci pentru a genera corect Secțiunea II a Registrului de contabilitate a veniturilor și cheltuielilor, trebuie să introduceți suplimentar informații despre plățile pentru mijloace fixe. Acest lucru se poate face folosind documentul Înregistrarea plății imobilizărilor și imobilizărilor necorporale pentru sistemul fiscal simplificat.

Dacă organizația a aplicat anterior sistemul simplificat de impozitare, atunci introduceți suplimentar informații despre cheltuielile recunoscute anterior pentru achiziția de active fixe. Pentru a face acest lucru, trebuie să introduceți documentul Înregistrarea cărții de contabilitate a veniturilor și cheltuielilor sistemului simplificat de impozitare și în fila „II Calculul cheltuielilor pentru achiziționarea mijloacelor fixe” introduceți informații din secțiunea II a Cartei de contabilizarea veniturilor și cheltuielilor pentru perioada fiscală anterioară începerii contabilității în program. Data documentului trebuie setată la data aferentă perioadei fiscale pentru care au fost introduse datele.

Introducerea datelor privind producția de mijloace fixe

Dacă pentru metodele de amortizare selectate se utilizează date privind producția de mijloace fixe în conformitate cu contabilitatea sau contabilitatea de gestiune, atunci există unele particularități la introducerea acestor date. Producția de mijloace fixe este volumul de muncă efectuat, în funcție de care se evaluează gradul de uzură al echipamentului. De exemplu, kilometrajul vehiculelor, volumul de produse produse pe echipamente. Productia poate fi folosita atat pentru a calcula amortizarea conform contabilitatii de gestiune cat si a contabilitatii. Pentru a introduce soldurile inițiale, trebuie să completați date despre parametrul de producție și volumul producției efective până la momentul introducerii soldurilor. Pentru fiecare tip de contabilitate se poate folosi un parametru de producție diferit, de exemplu, pentru contabilitatea de gestiune - volumul produselor produse, pentru contabilitate - timpul de funcționare. Pentru a face acest lucru, în documentul „Introducerea soldurilor inițiale pentru active fixe” există două detalii: „Parametru de ieșire” și „Parametru de ieșire (BU)”. Soldurile pentru acestea sunt introduse în detaliile „Cantitatea de ieșire” și „Cantitatea de ieșire (BU)”. Particularitatea introducerii datelor este că, în funcție de un parametru de producție, volumul acestuia este luat în considerare, indiferent de tipul de contabilitate. Adică, producția este luată în considerare doar în raport cu obiectul mijlocului fix, astfel încât kilometrajul vehiculelor pentru contabilitate va fi același ca și pentru management. Prin urmare, dacă parametrii de producție pentru un mijloc fix coincid în gestiune și contabilitate, atunci soldul producției este introdus o singură dată.

Să luăm în considerare două cazuri:

- Introducerea soldurilor pentru mijloace fixe se realizează într-un singur document „Introducerea soldurilor inițiale pentru mijloace fixe” pentru gestiune și contabilitate; pentru fiecare tip de contabilitate este indicat același parametru de producție. În acest caz, volumul producției la data introducerii soldurilor trebuie să fie indicat la fel pentru fiecare tip de contabilitate, adică valorile detaliilor „Cantitatea de ieșire” și „Cantitatea de ieșire (BU)” trebuie să fie egale .

- Introducerea soldurilor pentru mijloace fixe se realizează prin două documente diferite „Introducerea soldurilor inițiale pentru mijloace fixe” pentru gestiune și contabilitate. Pentru fiecare tip de contabilitate este indicat același parametru de generare. În acest caz, datele privind cantitatea de producție trebuie să fie indicate doar în unul dintre aceste documente.

În principiu, datele privind producția reală pot fi setate nu în documentele „Introducerea soldurilor inițiale pentru mijloace fixe”, ci separat în documentul Producția de mijloace fixe pentru fiecare parametru de ieșire.

Pentru a introduce soldurile contabile de gestiune pentru proiectele de construcții, trebuie să completați registrele de acumulare „Construcție de mijloace fixe” și „Costuri pentru construcția de mijloace fixe”. Acest lucru se poate face (dacă nu funcționează altfel) folosind documentul Ajustarea intrărilor de registru, de ex. efectuați manual înregistrări în registre.

În ceea ce privește TVA, trebuie să completați documentul Introducerea soldurilor inițiale de TVA cu tipul de tranzacție „TVA la bunurile achiziționate” (pe baza sumelor TVA prezentate de furnizori) sau „TVA la lucrări de construcții și instalații pentru consum propriu” (pe baza sumelor de TVA pe lucrări de construcție și montaj efectuate de organizație în perioada de construcție a obiectelor pentru consum propriu).

În legătură cu cele de mai sus, există două moduri alternative de a introduce solduri:

- simulați situația așa cum era înainte (adică, de exemplu, introduceți recepția materialelor utilizate în construcție, apoi transferul acestora pentru construcție etc.), apoi, dacă este necesar, „curățați” manual reziduurile inutile;

- efectuați manual toate înscrierile necesare în registre folosind documentele „Ajustarea înregistrărilor în registrul de acumulare” și „Introducerea soldurilor inițiale de TVA”.

A doua metodă necesită monitorizarea consistenței informațiilor din diferite registre.

Procedura de introducere a soldurilor pentru imobilizari necorporale este descrisa in detaliu in sectiunea Introducerea soldurilor initiale pentru imobilizari necorporale.

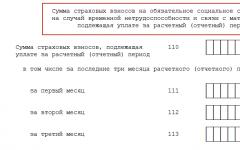

Înainte de a începe calculele de salarizare, este necesar să introduceți solduri pentru decontările cu angajații și, de asemenea, atunci când începeți munca nu de la începutul anului calendaristic, în plus - date contabile privind veniturile, valoarea impozitului pe venitul personal calculat, impozitul social unificat și contribuțiile de asigurări la Fondul de pensii.

Soldurile la decontările reciproce cu angajații se înscriu în documentele Calculul salariilor pentru luna (sau lunile, dacă organizația are restanțe la plata salariilor pe luni diferite) premergătoare începerii decontărilor. Documentele pot fi completate automat, apoi lăsați un rând pe angajat, indicați în el suma salarială rămasă neplătită și afișați-o. În plus, sumele datoriilor se înregistrează în contul 70 „Decontări cu personal pentru salarii” fără defalcare pe luni de formare a datoriilor folosind înregistrări manuale în contul 70 „Decontări cu personal pentru salarii” în corespondență cu contul 000 „Cont auxiliar”.

Soldurile creditelor restante se înregistrează în documentele Contractul de împrumut cu salariatul în mod obișnuit, precum și în contul 73.01 „Decontări la credite acordate” folosind înregistrări manuale la contul 73.01 „Decontări la credite acordate” în corespondență cu contul 000 „ Cont auxiliar”.

Datele contabile pe venit, valoarea impozitului pe venitul personal calculat, impozitul social unificat și contribuțiile de asigurări la Fondul de pensii sunt introduse din cardurile fiscale disponibile în organizație în impozitul pe venitul personal și documentul fiscal unificat social - venituri și impozite pe coduri și tipuri a veniturilor, precum și lunile perioadei fiscale. Această operațiune este necesară numai dacă începerea contabilității în program nu coincide cu începutul anului.

Datele privind soldul deducerii de proprietate neaplicate sunt introduse în documentul Confirmarea dreptului la deducere de proprietate. Să efectueze calcule automate ale câștigurilor medii pentru plata concediilor medicale, concediilor etc. sunt necesare date privind veniturile angajaților pentru lunile anterioare. Dacă, la implementarea configurației, nu este posibilă reluarea calculelor pentru aceste luni, atunci când se calculează aceste tipuri de plată, datele necesare pentru calcularea câștigului mediu vor trebui introduse manual.

Soldurile inițiale de numerar sunt introduse utilizând documentul Ordin de primire în numerar. Documentul trebuie să seteze tipul tranzacției la „Alte încasări de numerar” și caseta de selectare „Plătit”. Documentul se intocmeste pentru fiecare casa de marcat care are solduri de casa. Pentru a reflecta tranzacția în contabilitate și pentru a introduce solduri în subconturile contului 50 „Cash” în document, trebuie să indicați contul 000 „Cont auxiliar” în câmpul „Cont”.

Soldurile inițiale ale fondurilor în conturile curente sunt introduse utilizând documentul Ordin de plată pentru primirea fondurilor cu tipul de tranzacție „Alte încasări de fonduri fără numerar”. Documentul se intocmeste pentru fiecare cont curent care are solduri de numerar. Pentru a reflecta tranzacția în contabilitate și a introduce solduri în contul 51 „Conturi valutare” și 52 „Conturi valutare” în document, trebuie să indicați contul 000 „Cont subsidiar” în câmpul „Cont”. Când înregistrați un document, ar trebui să creați o înregistrare auxiliară în directorul „Contrapărți” pentru a introduce plătitorul, de exemplu, o contraparte cu numele „Introducerea soldului fondurilor”.

Introducerea soldurilor conturilor în secțiunea 68 „Calcule pentru impozite și taxe” din planul de conturi se realizează cu ajutorul operațiunilor manuale. Înregistrările sunt create pentru conturile de contabilitate fiscală în corespondență cu contul 000 „Cont auxiliar”. Soldurile în conturile contabile pentru investiții de capital, rezultate financiare, conturi extra-bilanț, conturile 46, 77-99 se înregistrează manual în corespondență cu contul 000 „Cont auxiliar”.

Pentru activele materiale, diferențele de evaluare pot fi luate în considerare direct în documentul de înscriere pentru soldurile inițiale Primirea mărfurilor. Suma contabilă fiscală este indicată în coloana „Suma TA”. Datele privind diferențele permanente se introduc în coloana „Suma PR”, datele despre diferențele temporare – în coloana „Suma BP”.

De exemplu, un anumit sold contabil are o valoare de 120 de ruble, un sold fiscal - 90 de ruble, 20 de ruble. atribuite diferențelor temporare, 10 ruble. la cele permanente. Prin urmare, în coloana „Suma NU” vom indica 90 de ruble. și fixează 20 de ruble. diferențe temporare în coloana „Suma BP”. Valoarea diferențelor permanente este de 10 ruble. în coloana „Suma PR” va fi calculată automat.

Este suficient să introduceți diferențele de active fixe și corporale numai folosind înregistrări. Când începeți planificarea conform unui nou scenariu, dacă intenționați să întocmiți un buget utilizând un bilanţ, trebuie să introduceţi soldurile de deschidere pentru conturi și analiza planului de conturi bugetar selectat. De asemenea, atunci când se reflectă datele reale privind activitățile financiare și economice ale unei întreprinderi în subsisteme contabile, devine necesară ajustarea soldurilor planificate în conturile bugetare pe baza soldurilor reale.

În acest scop, în subsistemul bugetar este prevăzut un document special: Ajustarea soldurilor pe soldurile prognozate. În secțiunea tabelară „Solduri noi în conturile bugetare”, trebuie să indicați valorile pentru conturi și analizele de bugetare selectate, care trebuie setate după înregistrarea documentului. Regula de bază pentru completarea documentului este că valoarea ajustărilor soldurilor pe conturile active trebuie să fie egală cu valoarea ajustărilor pe cele pasive (soldul ajustărilor trebuie să fie egal cu zero). Starea curentă a soldului de ajustare este afișată în partea de jos a formularului de document.

Completarea unui document este posibilă în două moduri: manual și automat. În modul automat, partea tabelară a documentului este completată în conformitate cu rezultatele selectării datelor din sursele specificate la crearea conturilor de bugetare (similar cu stabilirea regulilor pentru obținerea datelor reale pentru articolele bugetare). Trebuie remarcat faptul că, dacă selectați valorile soldului de înregistrare ca sursă de date pentru soldurile conturilor, trebuie să vă asigurați că semnul soldului corespunde tipului de cont (activ/pasiv). De exemplu, dacă contul 5091 „Decontări cu furnizori și antreprenori, curent” are un sold creditor, iar soldul din registrul „Decontări cu contractori” este utilizat ca sursă de date, iar valoarea soldului are semn negativ, atunci în partea tabelară a documentului „Ajustarea soldurilor pentru solduri prognozate” valoarea sumelor trebuie să aibă semn pozitiv.

De asemenea, ați putea fi interesat de următoarele materiale:

La urma urmei, nu putem păstra corect înregistrările în 1C: UPP 8 fără a transfera istoricul decontărilor reciproce în program. Dacă ați folosit anterior o configurație 1C, atunci puteți transfera datele în 1C: UPP 8. Dacă contabilitatea a fost efectuată anterior într-un alt sistem de automatizare, atunci va trebui să introduceți manual soldurile inițiale pentru decontări reciproce.

Adevărat, dezvoltatorii 1C au încercat să facă această procedură cât mai simplă și convenabilă pentru utilizatori. Introducerea soldurilor pentru decontări reciproce cu contrapărțile se realizează cu ajutorul documentului „Introducerea soldurilor inițiale pentru decontări reciproce”, care poate fi deschis prin meniul „Documente”, secțiunea „Avansat”.

Pentru a selecta pentru cine sunt introduse soldurile (pentru clienți, furnizori sau alte decontări reciproce), folosim atributul „Operațiune”, care comută modul document de care avem nevoie.

Introducerea soldurilor pentru decontari reciproce cu furnizorii

Detaliul „Documentul de decontare” trebuie completat fără greșeală, chiar dacă în temeiul acestui acord compania noastră nu efectuează plăți folosind documente de decontare. Mai mult, în acest caz, putem specifica direct documentul pentru introducerea soldurilor ca document de decontare dacă facem clic pe butonul „Scrie” înainte de a introduce documentul.

Dacă cooperăm cu furnizorii de la care achiziționăm bunuri sau servicii pe bază de plată în avans, atunci trebuie să completăm datele din fila „Avansuri”.

Introducerea soldurilor pentru decontari reciproce cu clientii

În modul de introducere a soldurilor pentru clienți, documentul, similar modului descris mai sus, are două file „Decontări cu contrapărți” și „Avansuri”, care se completează ca în primul caz.

Introducerea soldurilor pentru alte decontari reciproce

În ultimul mod, intrând în alte decontări reciproce (contul 76), filele se vor numi „Reducerea datoriilor” și „Mărirea datoriilor”. Acest mod este utilizat pentru a introduce solduri pentru decontări reciproce pentru conturile 66, 67 și 76, în care sunt utilizate subconturile „Acorduri” și „Contrapărți”, deoarece contul este selectat din partea tabelară a documentului.

De fapt, puteți alege orice cont pentru operațiune, chiar și unul pentru care nu se efectuează decontări reciproce, deoarece nu are subconturile necesare. În acest caz, este exclusă participarea analizelor privind contractele și contrapărțile la tranzacții, deoarece această operațiune nu va avea sens, chiar dacă programul vă va permite să o efectuați.

Astfel, într-un program tipic 1C: Managementul întreprinderii de producție 8 Sunt introduse soldurile inițiale pentru decontări reciproce, ceea ce vă permite să efectuați corect operațiunile de decontare în viitor.