บทที่ 14. การป้อนยอดคงเหลือเริ่มต้นสำหรับการชำระหนี้ร่วมกัน.

ยอดคงเหลือเริ่มต้นสำหรับการชำระหนี้ร่วมกันกับคู่สัญญาจะถูกป้อนโดยใช้เอกสาร "การป้อนยอดคงเหลือเริ่มต้นสำหรับการชำระหนี้ร่วมกัน" ในอินเทอร์เฟซแบบเต็ม เอกสารนี้สามารถพบได้ในเมนู "เอกสาร" -> "ขั้นสูง":

หากต้องการเลือกว่าเราจะป้อนยอดคงเหลือสำหรับซัพพลายเออร์หรือลูกค้า ให้ใช้แอตทริบิวต์ "การดำเนินการ":

เราต้องกรอกรายละเอียด "เอกสารการชำระบัญชี" แม้ว่าจะไม่ได้ดำเนินการชำระหนี้ภายใต้ข้อตกลงที่ระบุโดยใช้เอกสารการชำระบัญชีก็ตาม เรายังสามารถระบุเอกสารรายการยอดคงเหลือเป็นเอกสารการคำนวณได้หากเราคลิกที่ปุ่ม "เขียน" ก่อน

หากเรามีซัพพลายเออร์ที่เราชำระเงินล่วงหน้า และซัพพลายเออร์เหล่านี้ยังไม่ได้ทำการจัดส่งแบบชำระเงินล่วงหน้า เราจำเป็นต้องกรอกแท็บ "ขั้นสูง":

ในทำนองเดียวกัน ในโหมดการเข้าสู่ยอดคงเหลือสำหรับการชำระหนี้กับลูกค้า มีสองแท็บ "การชำระบัญชีกับคู่สัญญา" และ "เงินทดรอง" แต่ในโหมดเข้าสู่การชำระหนี้ร่วมกันอื่น ๆ (บัญชีที่ 76) แท็บจะถูกเรียกว่า "หนี้เพิ่มขึ้น" และ "หนี้ลดลง":

โดยทั่วไปแล้ว โหมด "การชำระเงินสำหรับธุรกรรมอื่น ๆ" ใช้เพื่อเข้าสู่การชำระหนี้ร่วมกันสำหรับบัญชีที่ 76 เช่นเดียวกับ 66, 67 และอื่น ๆ ที่ใช้บัญชีย่อย "คู่สัญญา" และ "ข้อตกลง" เนื่องจากบัญชีถูกเลือกใน ส่วนที่เป็นตารางของเอกสาร:

โดยหลักการแล้ว ไม่มีใครรบกวนคุณในการเลือกบัญชีที่ไม่มีการชำระหนี้ร่วมกันและไม่มีบัญชีย่อยที่จำเป็น ในกรณีนี้ การวิเคราะห์สำหรับคู่สัญญาหรือสัญญาจะไม่มีส่วนร่วมในการโพสต์ และการดำเนินการดังกล่าวไม่สมเหตุสมผล แม้ว่าคอมพิวเตอร์จะอนุญาตให้ดำเนินการได้

ภาพหน้าจอที่เผยแพร่ในบทความนี้เป็นคำพูดและภาพประกอบตามมาตรา 1274 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียของผลิตภัณฑ์ซอฟต์แวร์ "Manufacturing Enterprise Management" ซึ่งเป็นลิขสิทธิ์ของ ZAO 1C

การป้อนยอดคงเหลือเริ่มต้นในการเดบิตของบัญชี 71 “ การชำระบัญชีกับบุคคลที่รับผิดชอบ” ใน 1C: การจัดการองค์กรการผลิตถูกป้อนโดยเอกสาร Expense Cash Order ประเภทธุรกรรมของเอกสารต้องเป็น “ การออกเงินให้กับผู้รับผิดชอบ”:

เมื่อกรอกรายละเอียดทั้งหมดของเอกสารแล้ว (จำนวนเงิน, นักบัญชี ฯลฯ ) คุณไม่ควรลืมวันที่ของเอกสาร จะต้องสอดคล้องกับวันที่รายการยอดคงเหลือเริ่มต้นสำหรับองค์กร:

การป้อนยอดคงเหลือเริ่มต้นในเครดิตของบัญชี 71 "การชำระบัญชีกับบุคคลที่รับผิดชอบ" ใน 1C: การจัดการองค์กรด้านการผลิตถูกป้อนโดยเอกสารรายงานขั้นสูง เมื่อกรอกเสร็จแล้วจะใช้บุ๊กมาร์ก "อื่น" . บนแท็บนี้จะมีการกรอกจำนวนเงิน รายการต้นทุน และบัญชีต้นทุน (AC) ในรายละเอียดบัญชีต้นทุน (AC) คุณต้องตั้งค่าบัญชีเสริม 000:

ต้องปิดการใช้งานช่องทำเครื่องหมายการบัญชีภาษี:

เอกสารจะต้องให้คุณกรอกรายละเอียดอย่างแน่นอน "รายการต้นทุน". เพื่อจุดประสงค์นี้ คุณต้องสร้างรายการต้นทุนเพื่อเข้าสู่ยอดดุลยกมา ในกรณีนี้ สามารถกรอกไดเร็กทอรีรายการต้นทุนได้ดังต่อไปนี้:

เนื่องจากการป้อนรายการยอดเดบิตในบัญชีถูกป้อนโดยเอกสารคำสั่งซื้อเงินสดนอกเหนือจากบัญชี 71 บัญชี 50 "เงินสด" จึงได้รับผลกระทบ เพื่อให้ยอดเงินสดคงเหลือจนถึงต้นปีหลังจากเข้าสู่ยอดคงเหลือสำหรับ 71 บัญชีคุณต้องปรับบัญชี 50 ด้วยเอกสาร คำสั่งรับเงินสดพร้อมประเภทการดำเนินการ “ใบเสร็จรับเงินอื่นๆ”

บทความนี้ให้คำแนะนำสำหรับการป้อนยอดดุลเริ่มต้นลงในฐานข้อมูลการตั้งค่าคอนฟิก การจัดการโรงงานผลิตของประเทศยูเครนเพื่อการบริหารงานบัญชีและการบัญชีภาษีต่อไป ข้อมูลเกี่ยวกับยอดคงเหลือเริ่มต้นเป็นสิ่งจำเป็นสำหรับการทำงานเต็มรูปแบบของโปรแกรมและการได้รับตัวบ่งชี้ที่เชื่อถือได้ในรายงาน

ตามกฎแล้วข้อมูลเกี่ยวกับยอดคงเหลือเริ่มต้นจะถูกป้อนลงในเอกสารหลักที่เกี่ยวข้อง ตัวอย่างเช่น ควรป้อนยอดคงเหลือเริ่มต้นของสินค้าของคุณเองในคลังสินค้าในเอกสาร "การรับสินค้า" หากข้อมูลเกี่ยวกับยอดคงเหลือในบริบทของบันทึกทางบัญชีบางอย่าง (การจัดการ, การบัญชี, ภาษี) ตรงกันก็ควรป้อนเอกสารหนึ่งฉบับและรวมเครื่องหมายของการเป็นของประเภทการบัญชีที่เกี่ยวข้องไว้ในนั้น มิฉะนั้นคุณจะต้องส่งเอกสารแยกต่างหากสำหรับการบัญชีแต่ละประเภท วิธีการปัจจุบันสำหรับแต่ละส่วนของการบัญชีให้คำแนะนำสำหรับการเข้าสู่ยอดคงเหลือสำหรับการบัญชีการจัดการและการบัญชีที่มีการควบคุม ยอดดุลในบัญชีการบัญชีและภาษีที่ไม่ได้กล่าวถึงในวิธีการนี้จะถูกป้อนโดยการป้อนข้อมูลด้วยตนเอง

ในบางกรณี เมื่อไม่มีเอกสารการบัญชีหลักที่เหมาะสม คุณควรใช้เอกสารสากล "การปรับปรุงรายการลงทะเบียน" เพื่อป้อนข้อมูลลงในการลงทะเบียนการสะสมที่เหมาะสม

วิธีการเข้าสู่ยอดดุลได้รับการพัฒนาสำหรับส่วนการบัญชีต่อไปนี้:

- สินค้าคงคลังวัสดุ

- ต้นทุนการผลิต;

- วัตถุก่อสร้าง

- ชุดทำงานและอุปกรณ์พิเศษ (IBP และสินทรัพย์ถาวรมูลค่าต่ำ)

- การตั้งถิ่นฐานกับพนักงาน

- เงินสด;

- การคำนวณภาษีและค่าธรรมเนียม

- ส่วนอื่น ๆ ของการบัญชี

- การป้อนและการปรับยอดดุลยกมาในผังบัญชีการจัดทำงบประมาณ

สินค้าคงคลัง

สินทรัพย์สำคัญที่องค์กรเป็นเจ้าของ

ข้อมูลเกี่ยวกับยอดคงเหลือในคลังสินค้าของสินทรัพย์วัสดุของตัวเอง (สินค้าที่ซื้อ วัสดุ อุปกรณ์ ผลิตภัณฑ์กึ่งสำเร็จรูปและผลิตภัณฑ์ที่ผลิต) จะถูกบันทึกไว้ในเอกสาร "การรับสินค้า" โดยมีประเภทธุรกรรม "สินค้า ผลิตภัณฑ์" ในเอกสารนี้จะมีการกรอกส่วนที่เป็นตาราง "สินค้า" โดยมีการระบุค่าบังคับของช่อง "สถานะแบทช์"

ในการป้อนยอดคงเหลือในบัญชีสินค้าคงคลังในการบัญชีที่มีการควบคุม จำเป็นต้องกรอกข้อมูลในฟิลด์ "บัญชีการบัญชี", "รายการขาดทุนเพิ่มขึ้นของสินค้าคงคลัง", "ประเภทของกิจกรรมเงินสด", "ค่าเสื่อมราคา" และ "ประเภทภาษีมูลค่าเพิ่มของกิจกรรม" ในแท็บ "บัญชีที่เกี่ยวข้อง" สำหรับการบัญชี คุณต้องตั้งค่า 00 "บัญชีเสริม"

สำหรับสินค้าคงเหลือ นอกเหนือจากต้นทุนตามข้อมูลการจัดการและการบัญชีแล้ว เพื่อการบัญชีภาษีแล้ว ยังระบุจำนวนภาษีมูลค่าเพิ่มซื้อ เครดิตภาษี และค่าใช้จ่ายรวมได้อีกด้วย จำเป็นต้องระบุจำนวนค่าใช้จ่ายรวมหากค่าใช้จ่ายรวมเกิดขึ้นในระหว่างการได้มาซึ่งสินค้าคงคลังเพื่อกำหนดการเพิ่มหรือการสูญเสียสินค้าคงคลังอย่างถูกต้อง (ข้อ 5.9 ของกฎหมาย) สำหรับสินค้าคงเหลือที่ได้มาสำหรับกิจกรรมที่ไม่ใช่ทางธุรกิจหรือการปรับปรุงสินทรัพย์ถาวร ขอแนะนำให้ระบุจำนวนต้นทุนการได้มาในคอลัมน์ "จำนวน BP" หากเป็นไปได้ที่จะใช้สินค้าคงเหลือเหล่านี้ในกิจกรรมทางธุรกิจและเกิดค่าใช้จ่ายขั้นต้น

ในทำนองเดียวกัน สำหรับสินค้าคงคลัง ขอแนะนำให้ระบุจำนวนภาษีมูลค่าเพิ่ม (ชำระเมื่อได้มา) ไม่ว่าจะได้รับเครดิตภาษีหรือไม่ หากเป็นไปได้ว่าสินค้าคงคลังจะถูกใช้ในการดำเนินงานอื่นนอกเหนือจากที่ได้มา และยอดคงค้างหนี้สินภาษี (เครดิตภาษี) จำนวนเครดิตภาษีจะถูกระบุหากเครดิตภาษีเกิดขึ้นเมื่อมีการซื้อสินค้าคงคลัง

หากใช้ระบบคำสั่งซื้อคลังสินค้าในการบัญชีสำหรับสินค้าคงคลังที่เป็นวัสดุและในขณะที่เข้าสู่ยอดคงเหลือมีข้อมูลเกี่ยวกับการรับสินทรัพย์วัสดุตามคำสั่งซื้อโดยไม่ต้องจัดทำเอกสารทางการเงินที่เกี่ยวข้องจากนั้นจะต้องป้อนรายการคำสั่งซื้อดังกล่าวลงใน ระบบพร้อมเอกสาร “ใบรับสินค้า”

บรรจุภัณฑ์ที่ส่งคืนได้

ส่วนที่เหลือของคอนเทนเนอร์ที่ส่งคืนได้จะถูกฝากไว้เป็นสองขั้นตอน ขั้นแรก คุณต้องสร้างสมดุลสำหรับคอนเทนเนอร์ทั้งหมด ทั้งที่ได้รับจากซัพพลายเออร์และโอนไปยังลูกค้า ข้อมูลเกี่ยวกับยอดคงเหลือของบรรจุภัณฑ์ที่ส่งคืนได้จะถูกป้อนในแท็บ "คอนเทนเนอร์" ในเอกสาร "การรับสินค้าและบริการ"

สินทรัพย์ที่มีสาระสำคัญที่ได้รับจากค่าคอมมิชชั่น

ข้อมูลเกี่ยวกับยอดคงเหลือของสินทรัพย์วัสดุที่ได้รับค่าคอมมิชชั่นจะถูกป้อนโดยใช้เอกสาร "การรับสินค้าและบริการ" ที่ระบุประเภทของธุรกรรม "การซื้อค่าคอมมิชชั่น" เอกสารจะต้องระบุคู่สัญญาและข้อตกลงกับเขาเป็นตัวการ

เพื่อให้สะท้อนถึงเอกสารในการบัญชีจะต้องกรอกข้อมูลในช่อง "บัญชี" ในส่วนตาราง "สินค้า" มูลค่าทางบัญชีควรเป็นบัญชี 0241 "สินค้าในคลังสินค้า" จากกลุ่มบัญชี 024 "สินค้าที่ยอมรับสำหรับค่าคอมมิชชัน" ในกรณีนี้ จะไม่มีหนี้ต่อคู่สัญญา การผ่านรายการฝ่ายเดียวจะดำเนินการในการเดบิตของบัญชีสินค้าคงคลังนอกงบดุล ธุรกรรมนี้ไม่สะท้อนในการบัญชีภาษี

ทรัพย์สินที่เป็นสาระสำคัญโอนไปยังคณะกรรมการ

ยอดคงเหลือของสินทรัพย์วัสดุที่โอนไปยังค่าคอมมิชชันจะจ่ายเป็นสองขั้นตอน ขั้นแรก จำเป็นต้องฝากยอดคงเหลือของสินค้าดังกล่าวไว้ในคลังสินค้าขององค์กร จากนั้นจึงโอนภายใต้ข้อตกลงค่าคอมมิชชั่น หากต้องการป้อนข้อมูลเกี่ยวกับยอดคงเหลือของสินค้าของคุณเอง ให้ใช้เอกสาร "การรับสินค้า" รูปแบบการป้อนยอดคงเหลือดังกล่าวอธิบายไว้ในส่วนสินทรัพย์วัสดุที่เป็นขององค์กร ในเวลาเดียวกัน ในฟิลด์การบัญชีภาษี "กำไรและขาดทุนของสินค้าคงคลัง" และ "ประเภทของกิจกรรมเงินสด" จำเป็นต้องตั้งค่าที่สอดคล้องกับการบัญชีภาษีของธุรกรรมการโอนไปยังคอมมิชชั่น ตั้งค่าฟิลด์ "หักค่าเสื่อมราคาได้" เป็น "เท็จ" และในฟิลด์ "ประเภทของกิจกรรม VAT" ระบุ "ต้องเสียภาษี" หาก การโอนดำเนินการในอัตราภาษีมูลค่าเพิ่ม 20% หรือ 0% และ " ไม่ต้องเสียภาษี" หากการโอนเกิดขึ้นในอัตรา "ไม่มีภาษีมูลค่าเพิ่ม"

จากนั้นจะมีการสร้างเอกสาร "การขายสินค้าและบริการ" โดยมีประเภทธุรกรรม "การขาย ค่าคอมมิชชัน" ในเอกสาร "การขายสินค้าและบริการ" จำเป็นต้องระบุคู่สัญญาและข้อตกลงกับเขาในฐานะตัวแทนค่านายหน้า องค์ประกอบของสินทรัพย์ที่เป็นวัสดุจะต้องตรงกับรายการสินค้าในเอกสาร "การรับสินค้า"

เพื่อสะท้อนถึงธุรกรรมในการบัญชีในส่วนตาราง "สินค้า" จะต้องระบุบัญชีที่บันทึกสินค้าในคลังสินค้าในฟิลด์ "บัญชีบัญชีของตัวเอง" นั่นคือบัญชีนี้จะต้องตรงกับบัญชีบัญชีที่ระบุ ในเอกสาร "การรับสินค้า" ในช่อง "โอนแล้วเป็นเจ้าของ" คุณควรเลือกบัญชีที่จะลงบัญชีสินค้าหลังจากโอนขายแล้ว เช่น บัญชี 283 "สินค้าตามค่าคอมมิชชั่น" จากการผ่านรายการเอกสาร ยอดคงเหลือจะถูกสร้างขึ้นในบัญชี 283 "ค่าคอมมิชชั่น" สำหรับการบัญชีภาษี ธุรกรรมจะดำเนินการในลักษณะเดียวกัน: ในฟิลด์ "กำไรและขาดทุนของสินค้าคงคลัง" และ "ประเภทของกิจกรรมเงินสด" จำเป็นต้องระบุค่าเดียวกันกับในเอกสาร "การรับสินค้า"

สินทรัพย์ที่มีสาระสำคัญโอนไปยังคณะกรรมาธิการภายใต้ข้อตกลงคณะกรรมาธิการย่อย

ยอดคงเหลือของสินทรัพย์ที่สำคัญที่โอนไปยังคณะกรรมาธิการภายใต้ข้อตกลงคณะกรรมาธิการย่อยจะจ่ายเป็นสองขั้นตอน ขั้นแรก จำเป็นต้องฝากยอดคงเหลือของสินค้าดังกล่าวไว้ในคลังสินค้าขององค์กร จากนั้นจึงโอนภายใต้ข้อตกลงค่าคอมมิชชั่น หากต้องการป้อนข้อมูลเกี่ยวกับยอดคงเหลือของสินค้าที่ได้รับภายใต้ข้อตกลงค่าคอมมิชชัน ให้ใช้เอกสาร "การรับสินค้าและบริการ" รูปแบบการป้อนยอดคงเหลือดังกล่าวอธิบายไว้ในส่วน สินทรัพย์วัสดุที่ได้รับจากค่าคอมมิชชัน

ถัดไปตามเอกสาร "การรับสินค้าและบริการ" เอกสาร "การขายสินค้าและบริการ" จะถูกสร้างขึ้นพร้อมกับประเภทของการดำเนินการ "การขายค่าคอมมิชชั่น" ในเอกสาร "การขายสินค้าและบริการ" จำเป็นต้องระบุคู่สัญญาและข้อตกลงกับเขาในฐานะตัวแทนค่านายหน้า ไม่จำเป็นต้องเปลี่ยนแปลงองค์ประกอบของสินทรัพย์ที่เป็นสาระสำคัญซึ่งสอดคล้องกับรายการสินค้าในเอกสารฐาน (เอกสาร "การรับสินค้าและบริการ")

เพื่อสะท้อนถึงธุรกรรมในการบัญชีในส่วนตาราง "สินค้า" จะต้องระบุบัญชีที่บันทึกสินค้าในคลังสินค้าในฟิลด์ "บัญชีบัญชีที่ยอมรับ" นั่นคือบัญชีนี้จะต้องตรงกับบัญชีทางบัญชีที่ระบุใน เอกสาร "การรับสินค้าและบริการ" ตัวอย่างเช่น อาจเป็นบัญชี 0241 “สินค้าในคลังสินค้า” ในฟิลด์ "โอนแล้ว ยอมรับแล้ว" คุณควรเลือกบัญชีที่จะลงบัญชีสินค้าหลังจากโอนขายแล้ว เช่น บัญชี 0242 "สินค้าโอนเพื่อรับค่าคอมมิชชั่น" จากการผ่านรายการเอกสาร ยอดดุลจะถูกสร้างขึ้นในบัญชี 0242 "สินค้าที่โอนสำหรับค่าคอมมิชชั่น" และยอดคงเหลือในบัญชี 0241 "สินค้าในคลังสินค้า" จะลดลง

ค่าขนส่งและจัดซื้อจัดจ้าง

การคำนวณกับผู้รับผิดชอบ

ขั้นตอนการป้อนยอดคงเหลือสำหรับการชำระหนี้กับบุคคลที่รับผิดชอบมีการอธิบายไว้ในรายละเอียดในส่วน "การป้อนยอดคงเหลือเริ่มต้นสำหรับการชำระหนี้กับบุคคลที่รับผิดชอบ"

เงินสด

ยอดเงินสดคงเหลือเริ่มแรกจะถูกป้อนโดยใช้เอกสาร "ใบสั่งรับเงินสด" เอกสารจะต้องตั้งค่าประเภทธุรกรรมเป็น "ใบเสร็จรับเงินอื่น ๆ" และแฟล็ก "ชำระแล้ว" เอกสารถูกจัดทำขึ้นสำหรับเครื่องบันทึกเงินสดแต่ละเครื่องที่มียอดเงินสดคงเหลือ เพื่อสะท้อนการทำธุรกรรมในการบัญชีและป้อนยอดคงเหลือลงในบัญชีย่อยของบัญชีลงทะเบียนเงินสดเช่น 301 "เงินสดในสกุลเงินประจำชาติ" ในเอกสารคุณต้องระบุบัญชี 00 "บัญชีเสริม" ในฟิลด์ "บัญชี"

ยอดเงินสดคงเหลือเริ่มต้นในบัญชีปัจจุบันถูกป้อนโดยใช้เอกสาร“ คำสั่งจ่ายเงินเพื่อรับเงิน” เอกสารจะต้องสร้างประเภทของธุรกรรม“ การรับอื่น ๆ ของกองทุนที่ไม่ใช่เงินสด” เอกสารถูกวาดขึ้นสำหรับบัญชีกระแสรายวันแต่ละบัญชีที่ มียอดเงินสด สะท้อนถึงธุรกรรมในการบัญชีและการเข้าสู่ยอดคงเหลือในบัญชีสำหรับกองทุนที่ไม่ใช่เงินสดเช่น 311 "บัญชีปัจจุบันในสกุลเงินประจำชาติ" ในเอกสารคุณต้องระบุบัญชี 00 "บัญชีเสริม" ใน "บัญชี" สนาม.

เมื่อป้อนยอดเงินสดเป็นสกุลเงินต่างประเทศ ณ เวลาที่ป้อนยอดคงเหลือคุณต้องป้อนอัตราแลกเปลี่ยนในการลงทะเบียนข้อมูล "อัตราสกุลเงิน" ก่อน

การคำนวณภาษีและค่าธรรมเนียม

การป้อนยอดคงเหลือในบัญชีในส่วน 64 “ การคำนวณภาษีและการชำระเงิน” ของผังบัญชีดำเนินการโดยใช้การดำเนินการด้วยตนเอง การผ่านรายการถูกสร้างขึ้นสำหรับบัญชีการบัญชีภาษีโดยสอดคล้องกับบัญชี 00 "บัญชีเสริม"

ส่วนอื่น ๆ ของการบัญชี

ยอดคงเหลือในบัญชีการบัญชีสำหรับภาษีและค่าธรรมเนียม การลงทุน ผลลัพธ์ทางการเงิน บัญชีนอกงบดุล ฯลฯ จะถูกป้อนด้วยตนเองตามบัญชี 00 "บัญชีเสริม"

สินทรัพย์และหนี้สินภาษีเงินได้รอการตัดบัญชี

มีความแตกต่างระหว่างต้นทุนและรายได้จากภาษีและการบัญชีทั้งในองค์ประกอบและในช่วงเวลาของการรับรู้ในการบัญชี ความแตกต่างดังกล่าวตาม NAS 17 “ภาษีเงินได้” นำไปสู่ความแตกต่างชั่วคราวและถาวร:

- ผลแตกต่างชั่วคราวคือผลต่างในการประเมินมูลค่าที่จะส่งผลกระทบต่อกำไรทางภาษีในงวดอนาคต

- ผลแตกต่างถาวร - ผลต่างที่จะไม่ส่งผลกระทบต่อกำไรทางภาษีในงวดต่อ ๆ ไป

ในการบัญชี สินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีจะถูกบันทึกในบัญชี 17 “สินทรัพย์ภาษีเงินได้รอการตัดบัญชี” และ 54 “หนี้สินภาษีเงินได้รอการตัดบัญชี” ตามลำดับ ยอดคงเหลือในบัญชีเหล่านี้จะถูกป้อนด้วยตนเองโดยสอดคล้องกับบัญชี 00 "บัญชีเสริม"

การป้อนและการปรับยอดดุลยกมาในผังบัญชีการจัดทำงบประมาณ

เมื่อเริ่มต้นการวางแผนตามสถานการณ์ใหม่ หากคุณวางแผนที่จะจัดทำงบประมาณโดยใช้งบดุล คุณต้องป้อนยอดดุลยกมาสำหรับบัญชีและแผนภูมิงบประมาณที่เลือกของการวิเคราะห์บัญชี นอกจากนี้ เมื่อสะท้อนข้อมูลจริงเกี่ยวกับกิจกรรมทางการเงินและเศรษฐกิจขององค์กรในระบบย่อยการบัญชี จำเป็นต้องปรับยอดคงเหลือตามแผนในบัญชีการจัดทำงบประมาณตามยอดคงเหลือจริง

เพื่อจุดประสงค์นี้มีเอกสารพิเศษ "การปรับยอดดุลตามยอดคาดการณ์" ไว้ในระบบย่อยการจัดทำงบประมาณ ในส่วนตาราง "ยอดดุลใหม่ในบัญชีการจัดทำงบประมาณ" คุณต้องระบุค่าสำหรับบัญชีและการวิเคราะห์การจัดทำงบประมาณที่เลือกซึ่งจะต้องตั้งค่าหลังจากการผ่านรายการเอกสาร กฎพื้นฐานสำหรับการกรอกเอกสารคือจำนวนการปรับยอดคงเหลือในบัญชีที่ใช้งานอยู่จะต้องเท่ากับจำนวนการปรับในบัญชีที่ไม่โต้ตอบ (ยอดการปรับต้องเท่ากับศูนย์) สถานะปัจจุบันของยอดการปรับปรุงจะแสดงที่ด้านล่างของแบบฟอร์มเอกสาร

การกรอกเอกสารสามารถทำได้สองวิธี: ด้วยตนเองและอัตโนมัติ ในโหมดอัตโนมัติ ส่วนตารางของเอกสารจะถูกกรอกตามผลลัพธ์ของการเลือกข้อมูลจากแหล่งที่ระบุเมื่อตั้งค่าบัญชีการจัดทำงบประมาณ (คล้ายกับการตั้งค่ากฎสำหรับการรับข้อมูลจริงสำหรับรายการจัดทำงบประมาณ) ควรสังเกตว่าหากคุณเลือกบันทึกค่ายอดคงเหลือเป็นแหล่งข้อมูลสำหรับยอดคงเหลือในบัญชี คุณต้องตรวจสอบให้แน่ใจว่าเครื่องหมายของยอดคงเหลือนั้นสอดคล้องกับประเภทบัญชี (ใช้งานอยู่/เฉยๆ) ตัวอย่างเช่นหากบัญชี 5091 "การชำระบัญชีกับซัพพลายเออร์และผู้รับเหมาปัจจุบัน" มียอดเครดิตและยอดคงเหลือในการลงทะเบียน "การชำระหนี้กับผู้รับเหมา" ถูกใช้เป็นแหล่งข้อมูลและมูลค่าของยอดคงเหลือมีเครื่องหมายลบ ในส่วนตารางของเอกสาร "การปรับยอดคงเหลือสำหรับยอดคงเหลือการคาดการณ์" ค่าของจำนวนเงินจะต้องมีเครื่องหมายบวก

พวกเขาพบเรา: เข้าสู่ยอดคงเหลือเริ่มต้น, พารามิเตอร์การผลิตสินทรัพย์ถาวร, การป้อนยอดคงเหลือ, การป้อนยอดคงเหลือเริ่มต้นของสินทรัพย์ไม่มีตัวตนในวิสาหกิจรวม, บัญชีใดที่ควรนำมาประกอบกับยอดคงเหลือเริ่มต้นสำหรับแอลกอฮอล์, การผลิตสินทรัพย์ถาวร, การป้อนยอดคงเหลือเริ่มต้นสำหรับสินทรัพย์ไม่มีตัวตนในวิสาหกิจรวม, การป้อนยอดคงเหลือเริ่มต้นสำหรับภาษี, 1C การป้อนยอดคงเหลือเริ่มต้นสำหรับสินค้าฝากขาย วิธีการป้อนยอดคงเหลือเริ่มต้น

บทความนี้นำเสนอคำแนะนำสำหรับการป้อนยอดดุลเริ่มต้นลงในฐานข้อมูลการตั้งค่าคอนฟิกการจัดการองค์กรการผลิตสำหรับการจัดการ การบัญชี และการบัญชีภาษีเพิ่มเติม ข้อมูลเกี่ยวกับยอดคงเหลือเริ่มต้นเป็นสิ่งจำเป็นสำหรับการทำงานเต็มรูปแบบของโปรแกรมและการได้รับตัวบ่งชี้ที่เชื่อถือได้ในรายงาน

ตามกฎแล้วข้อมูลเกี่ยวกับยอดดุลยกมาจะถูกป้อนลงในเอกสารหลักที่เกี่ยวข้อง ตัวอย่างเช่น ควรป้อนยอดคงเหลือเริ่มต้นของสินค้าของคุณเองในคลังสินค้าในเอกสาร "การรับสินค้า" หากข้อมูลยอดคงเหลือในบริบทของบางบัญชี (การจัดการ, การบัญชี, ภาษี) ตรงกันก็ควรป้อนเอกสารหนึ่งฉบับและรวมเครื่องหมายของการเป็นของประเภทการบัญชีที่เกี่ยวข้องไว้ในนั้น มิฉะนั้นคุณจะต้องป้อนเอกสารแยกต่างหากสำหรับการบัญชีแต่ละประเภท วิธีการปัจจุบันสำหรับแต่ละส่วนของการบัญชีให้คำแนะนำสำหรับการเข้าสู่ยอดคงเหลือสำหรับการบัญชีการจัดการและการบัญชีที่มีการควบคุม ยอดดุลในบัญชีการบัญชีและภาษีที่ไม่ได้กล่าวถึงในวิธีการนี้จะถูกป้อนโดยการป้อนข้อมูลด้วยตนเอง

ในบางกรณี เมื่อไม่มีเอกสารการบัญชีหลักที่เหมาะสม คุณควรใช้เอกสารสากล "การปรับปรุงรายการลงทะเบียน" เพื่อป้อนข้อมูลลงในการลงทะเบียนการสะสมที่เหมาะสม

วิธีการเข้าสู่ยอดดุลได้รับการพัฒนาสำหรับส่วนการบัญชีต่อไปนี้:

- สินค้าคงคลังวัสดุ

- ต้นทุนการผลิต

- การประมวลผลวัตถุดิบที่ลูกค้าจัดหา

- สินทรัพย์ถาวร

- วัตถุก่อสร้าง

- สินทรัพย์ไม่มีตัวตน

- การตั้งถิ่นฐานกับพนักงาน

- เงินสด

- การคำนวณภาษีและค่าธรรมเนียม

- ส่วนอื่น ๆ ของการบัญชี

- ความแตกต่างในการประเมินมูลค่าสินทรัพย์และหนี้สินในด้านภาษีและการบัญชี

- การป้อนและการปรับยอดดุลยกมาในผังบัญชีการจัดทำงบประมาณ

ข้อมูลเกี่ยวกับยอดคงเหลือในคลังสินค้าของสินทรัพย์วัสดุของตัวเอง (สินค้าที่ซื้อ วัสดุ อุปกรณ์ ผลิตภัณฑ์กึ่งสำเร็จรูปและผลิตภัณฑ์ที่ผลิต) จะถูกป้อนในเอกสาร การรับสินค้าที่มีประเภทของการดำเนินการ "เข้าสู่ยอดคงเหลือเริ่มต้น" ในเอกสารนี้จะมีการกรอกส่วนที่เป็นตาราง "สินค้า" โดยมีการระบุค่าบังคับของช่อง "สถานะแบทช์"

ในการป้อนยอดคงเหลือในบัญชีสินค้าคงคลังในการบัญชีที่มีการควบคุม คุณต้องกรอกข้อมูลในช่อง "บัญชีบัญชี (BU)", "บัญชีบัญชี (AU)" ในส่วนตาราง "สินค้า" หากการประเมินมูลค่าสินทรัพย์และหนี้สินมีความแตกต่างในด้านภาษีและการบัญชี ระบบจะป้อนลงในคอลัมน์ "จำนวน VR", "จำนวน PR" ในแท็บ "บัญชีที่เกี่ยวข้อง" สำหรับการบัญชีคุณต้องตั้งค่าเป็น 000 "บัญชีเสริม" สำหรับการบัญชีภาษี ฟิลด์ "บัญชีที่เกี่ยวข้อง" บัญชี (NU)” เว้นว่างไว้

หากใช้ระบบคำสั่งซื้อคลังสินค้าในการบัญชีสำหรับสินค้าคงคลังที่เป็นวัสดุและในขณะที่เข้าสู่ยอดคงเหลือมีข้อมูลเกี่ยวกับการรับสินทรัพย์วัสดุตามคำสั่งซื้อโดยไม่ต้องจัดทำเอกสารทางการเงินที่เกี่ยวข้องจากนั้นจะต้องป้อนรายการคำสั่งซื้อดังกล่าวลงใน ระบบการใช้เอกสารใบรับสินค้า

ข้อมูลเกี่ยวกับยอดคงเหลือของสินทรัพย์วัสดุที่ได้รับจากค่าคอมมิชชั่นจะถูกป้อนโดยใช้เอกสารการรับสินค้าและบริการที่มีประเภทธุรกรรม "การซื้อค่าคอมมิชชั่น" เอกสารจะต้องระบุคู่สัญญาและข้อตกลงกับเขาเป็นตัวการ

เพื่อให้สะท้อนถึงเอกสารในการบัญชีจะต้องกรอกข้อมูลในช่อง "บัญชี (บัญชี)" ในส่วนตาราง "สินค้า" มูลค่าทางบัญชีควรเป็นบัญชี 004.01 “สินค้าในคลังสินค้า” จากกลุ่มบัญชี 004 “สินค้าที่รับค่านายหน้า” ในกรณีนี้ จะไม่มีหนี้ต่อคู่สัญญา การผ่านรายการฝ่ายเดียวจะดำเนินการในการเดบิตของบัญชีสินค้าคงคลังนอกงบดุล สำหรับการบัญชีภาษี การดำเนินการนี้จะแสดงในลักษณะเดียวกันในบัญชี 004.01

ทรัพย์สินที่เป็นสาระสำคัญโอนไปยังคณะกรรมการ

ยอดคงเหลือของสินทรัพย์วัสดุที่โอนไปยังค่าคอมมิชชันจะเข้าสู่สองขั้นตอน ขั้นแรก จำเป็นต้องป้อนยอดคงเหลือของสินค้าดังกล่าวลงในคลังสินค้าขององค์กร จากนั้นจึงโอนสินค้าดังกล่าวภายใต้ข้อตกลงค่าคอมมิชชั่น หากต้องการป้อนข้อมูลเกี่ยวกับยอดคงเหลือของสินค้าของคุณเอง ให้ใช้เอกสารการรับสินค้า รูปแบบการป้อนยอดคงเหลือดังกล่าวอธิบายไว้ในส่วนสินทรัพย์วัสดุที่เป็นขององค์กร

ถัดไปตามเอกสาร "การรับสินค้า" เอกสารการขายสินค้าและบริการจะถูกสร้างขึ้นด้วยประเภทธุรกรรม "การขายค่าคอมมิชชัน" ซึ่งจำเป็นต้องระบุคู่สัญญาและข้อตกลงกับเขาในฐานะตัวแทนค่าคอมมิชชั่น ไม่จำเป็นต้องเปลี่ยนแปลงองค์ประกอบของสินทรัพย์วัสดุ ซึ่งสอดคล้องกับรายการสินค้าในเอกสารฐาน (เอกสาร "การวางตำแหน่งสินค้า")

เพื่อสะท้อนถึงธุรกรรมในการบัญชีในส่วนตาราง "สินค้า" ในฟิลด์ "บัญชีบัญชีของตัวเอง (BU)" จะต้องระบุบัญชีที่บันทึกสินค้าในคลังสินค้านั่นคือบัญชีนี้จะต้องตรงกับ บัญชีบัญชีที่ระบุในเอกสาร "สินค้าทุน" ในฟิลด์ "โอนแล้ว เป็นเจ้าของ (BU)" คุณควรเลือกบัญชีที่สินค้าจะถูกลงบัญชีหลังจากโอนขาย เช่น บัญชี 45.01 "สินค้าที่ซื้อสินค้าที่จัดส่ง" จากการผ่านรายการเอกสาร ยอดคงเหลือจะถูกสร้างขึ้นในบัญชี 45.01 สินค้าที่ซื้อที่จัดส่ง” สำหรับการบัญชีภาษี ธุรกรรมจะได้รับการประมวลผลในลักษณะเดียวกัน

สินทรัพย์ที่มีสาระสำคัญโอนไปยังคณะกรรมาธิการภายใต้ข้อตกลงคณะกรรมาธิการย่อย

ยอดคงเหลือของสินทรัพย์ที่สำคัญที่โอนไปยังคณะกรรมาธิการภายใต้ข้อตกลงคณะกรรมาธิการย่อยจะเข้าสู่สองขั้นตอน ขั้นแรก จำเป็นต้องป้อนยอดคงเหลือของสินค้าดังกล่าวลงในคลังสินค้าขององค์กร จากนั้นจึงโอนสินค้าดังกล่าวภายใต้ข้อตกลงค่าคอมมิชชั่น หากต้องการป้อนข้อมูลเกี่ยวกับยอดคงเหลือของสินค้าที่ได้รับภายใต้ข้อตกลงค่าคอมมิชชั่น ให้ใช้เอกสาร การรับสินค้าและบริการ รูปแบบการป้อนยอดคงเหลือดังกล่าวอธิบายไว้ในส่วน สินทรัพย์วัสดุที่ได้รับจากค่าคอมมิชชั่น

ถัดไปตามเอกสาร "การรับสินค้าและบริการ" เอกสารการขายสินค้าและบริการจะถูกสร้างขึ้นพร้อมกับประเภทธุรกรรม "การขายค่าคอมมิชชั่น" ซึ่งจำเป็นต้องระบุคู่สัญญาและข้อตกลงกับเขาเป็นค่าคอมมิชชั่น ตัวแทน. ไม่จำเป็นต้องเปลี่ยนแปลงองค์ประกอบของสินทรัพย์ที่เป็นสาระสำคัญซึ่งสอดคล้องกับรายการสินค้าในเอกสารฐาน (เอกสาร "การรับสินค้าและบริการ")

เพื่อสะท้อนถึงธุรกรรมในการบัญชีในส่วนตาราง "สินค้า" ในฟิลด์ "บัญชีบัญชีที่ยอมรับ (AC)" จะต้องระบุบัญชีที่บันทึกสินค้าในคลังสินค้านั่นคือบัญชีนี้จะต้องตรงกับการบัญชี บัญชีที่ระบุในเอกสาร “ใบเสร็จรับเงิน” สินค้าและบริการ” ตัวอย่างเช่น อาจเป็นบัญชี 004.01 “สินค้าในคลังสินค้า” ในฟิลด์ "โอนแล้ว ยอมรับแล้ว (AC)" คุณควรเลือกบัญชีที่จะลงบัญชีสินค้าหลังจากโอนเพื่อขาย เช่น บัญชี 004.02 "สินค้าโอนเพื่อรับค่าคอมมิชชั่น" จากการผ่านรายการเอกสาร ยอดดุลจะถูกสร้างขึ้นในบัญชี 004.02 “สินค้าที่โอนสำหรับค่าคอมมิชชัน” และยอดคงเหลือในบัญชี 004.01 “สินค้าในคลังสินค้า” จะลดลง

สินทรัพย์วัสดุที่โอนเพื่อการประมวลผล รับเพื่อการประมวลผล

ดูหัวข้อ:

- การนำวัสดุที่เหลือที่รับเข้าแปรรูปเข้าคลังสินค้า

- การป้อนผลิตภัณฑ์สำเร็จรูปที่เหลือและผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตจากวัตถุดิบที่ลูกค้าเป็นผู้จัดหา

- การป้อนวัสดุที่เหลือที่โอนมาเพื่อการประมวลผล

เมื่อเริ่มทำงานกับการกำหนดค่าคุณจะต้องป้อนยอดคงเหลือสำหรับการจัดการการบัญชีและการบัญชีภาษีสำหรับต้นทุนต่อไปนี้:

- ต้นทุนการผลิต

- ข้อบกพร่องในการผลิต

ยอดคงเหลือของค่าใช้จ่ายการผลิตทั่วไปและค่าใช้จ่ายทางธุรกิจทั่วไปจะต้องป้อนตามการบัญชีการจัดการเท่านั้นเนื่องจาก ตามการบัญชีควบคุม ณ สิ้นเดือน ค่าใช้จ่ายเหล่านี้จะต้องกระจายให้ครบถ้วน

ต้นทุนการผลิต

ในการเข้าสู่ยอดคงเหลือของค่าใช้จ่ายวัสดุคุณสามารถใช้เอกสารการแปลงเป็นทุนของงานระหว่างดำเนินการได้ ในเอกสาร คุณต้องเลือกประเภทต้นทุน “คงที่” ต้องป้อนยอดคงเหลือตามรายการต้นทุนโดยมีลักษณะของต้นทุน "ต้นทุนการผลิต" และประเภทของต้นทุน "วัสดุ" เพื่อวัตถุประสงค์ทางการบัญชี เอกสารระบุบัญชีต้นทุน 20.01 "การผลิตหลัก" หรือ 23 "การผลิตเสริม" เพื่อวัตถุประสงค์ด้านภาษี บัญชี 20.01.1 "ค่าใช้จ่ายโดยตรงของการผลิตหลัก" หรือ 23.01 "ค่าใช้จ่ายโดยตรงของการผลิตเสริม" ถูกระบุ ในแท็บ "การบัญชี" คุณต้องระบุบัญชี 000 "บัญชีเสริม" บนแท็บ "การบัญชีภาษี" บัญชี PV "การรับและจำหน่ายทรัพย์สิน งาน บริการ สิทธิ"

ในการป้อนยอดคงเหลือของค่าใช้จ่ายที่จับต้องไม่ได้คุณสามารถใช้เอกสาร ต้นทุนอื่น ๆ ที่มีประเภทธุรกรรม "สะท้อน" ต้องป้อนยอดคงเหลือตามรายการต้นทุนที่มีลักษณะเป็นต้นทุน "ค่าใช้จ่ายการผลิต" เพื่อวัตถุประสงค์ทางการบัญชี เอกสารระบุบัญชีต้นทุน 20.01 "การผลิตหลัก" หรือ 23 "การผลิตเสริม" เพื่อวัตถุประสงค์ด้านภาษี บัญชี 20.01.1 "ค่าใช้จ่ายโดยตรงของการผลิตหลัก" หรือ 23.01 "ค่าใช้จ่ายโดยตรงของการผลิตเสริม" ถูกระบุ ในแท็บ "การบัญชี" คุณต้องระบุบัญชี 000 "บัญชีเสริม" บนแท็บ "การบัญชีภาษี" บัญชี PV "การรับและจำหน่ายทรัพย์สิน งาน บริการ สิทธิ"

ข้อบกพร่องในการผลิต

หากต้องการป้อนต้นทุนที่เหลือสำหรับเศษซากในการผลิต คุณสามารถใช้เอกสาร ต้นทุนอื่นๆ ที่มีประเภทธุรกรรม "การสะท้อน" ต้องป้อนยอดคงเหลือตามรายการต้นทุนที่มีลักษณะเป็นต้นทุน "ข้อบกพร่องในการผลิต" เพื่อวัตถุประสงค์ทางการบัญชี เอกสารระบุบัญชีต้นทุน 28 “ข้อบกพร่องในการผลิต” เพื่อวัตถุประสงค์ด้านภาษี บัญชี 28.01 “ค่าใช้จ่ายโดยตรงสำหรับข้อบกพร่องที่ระบุ” จะถูกระบุ ในแท็บ "การบัญชี" คุณต้องระบุบัญชี 000 "บัญชีเสริม" บนแท็บ "การบัญชีภาษี" บัญชี PV "การรับและจำหน่ายทรัพย์สิน งาน บริการ สิทธิ"

ค่าใช้จ่ายการผลิตทั่วไปและค่าใช้จ่ายธุรกิจทั่วไป

ในการป้อนยอดคงเหลือของค่าใช้จ่ายการผลิตทั่วไปและค่าใช้จ่ายทางธุรกิจทั่วไปสำหรับการบัญชีการจัดการคุณสามารถใช้เอกสาร ต้นทุนอื่น ๆ ที่มีประเภทธุรกรรม "การสะท้อน" ต้องป้อนยอดคงเหลือตามรายการต้นทุนที่มีลักษณะเป็นต้นทุน "การผลิตทั่วไป" หรือ "เศรษฐกิจทั่วไป" เอกสารจะต้องมีช่องทำเครื่องหมายเพื่อสะท้อนในการบัญชีและการบัญชีภาษีที่ปิดใช้งาน

การประมวลผลวัตถุดิบที่ลูกค้าจัดหาที่องค์กร

หากองค์กรผลิตผลิตภัณฑ์จากวัตถุดิบที่ลูกค้าเป็นผู้จัดหา เมื่อเริ่มทำงานกับการตั้งค่าคอนฟิก จำเป็นต้องป้อนยอดคงเหลือต่อไปนี้:

- คำสั่งซื้อที่เหลือของผู้ซื้อสำหรับการประมวลผล

- วัสดุคงเหลือที่ยอมรับเพื่อแปรรูปในคลังสินค้า

- ส่วนที่เหลือของวัสดุที่ได้รับการยอมรับสำหรับการประมวลผลในงานระหว่างดำเนินการ

- สินค้าคงเหลือของผลิตภัณฑ์สำเร็จรูปและผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตจากวัตถุดิบที่ลูกค้าจัดหาในคลังสินค้า

- สินค้ากึ่งสำเร็จรูปที่เหลือซึ่งผลิตจากวัตถุดิบที่ลูกค้าจัดหาให้อยู่ระหว่างดำเนินการ

รายการเศษวัสดุที่ยอมรับสำหรับการประมวลผลไปสู่งานระหว่างดำเนินการและเศษของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตจากวัตถุดิบที่ลูกค้าจัดหาให้ในงานระหว่างดำเนินการได้อธิบายไว้ในส่วนต้นทุนการผลิต ต้องป้อนยอดคงเหลือซึ่งระบุรายการต้นทุนที่มีประเภทต้นทุน "วัสดุ" สถานะของต้นทุนวัสดุ "ยอมรับสำหรับการประมวลผล" สำหรับวัตถุดิบที่ลูกค้าเป็นผู้จัดหา และสถานะ "เป็นเจ้าของ" สำหรับผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตจากวัตถุดิบที่ลูกค้าจัดเตรียมไว้ .

การป้อนยอดคำสั่งซื้อของลูกค้าเพื่อดำเนินการ

ในการกำหนดค่า การดำเนินการทั้งหมดที่เกี่ยวข้องกับการประมวลผลวัตถุดิบที่ลูกค้าจัดหานั้นจะถูกทำให้เป็นทางการโดยมีข้อบ่งชี้บังคับของคำสั่งซื้อของผู้ซื้อสำหรับการประมวลผล หากต้องการป้อนยอดคำสั่งซื้อ คุณต้องใช้เอกสารคำสั่งซื้อของผู้ซื้อที่มีประเภทการดำเนินการ "กำลังดำเนินการ" เอกสารจะถูกจัดทำขึ้นสำหรับลูกค้าแต่ละรายที่มีวัตถุดิบที่ลูกค้าจัดหาให้ในคลังสินค้า งานระหว่างดำเนินการ หรือผลิตภัณฑ์สำเร็จรูป (ผลิตภัณฑ์กึ่งสำเร็จรูป) ที่ผลิตจากวัตถุดิบที่ลูกค้าจัดเตรียมไว้ให้ เอกสารจะต้องระบุสัญญาประเภทสัญญา “กับผู้ซื้อ”

ในการป้อนวัสดุที่เหลือที่ยอมรับสำหรับการประมวลผลในคลังสินค้า คุณต้องใช้เอกสารการรับสินค้าและบริการที่มีประเภทการดำเนินการ "สำหรับการประมวลผล" เพื่อวัตถุประสงค์ทางการบัญชี เอกสารจะต้องระบุบัญชีการบัญชี 003.01 “วัสดุในคลังสินค้า” มีการจัดทำเอกสารสำหรับลูกค้าแต่ละรายซึ่งมีวัตถุดิบที่ลูกค้าจัดหาเหลืออยู่ในคลังสินค้า เอกสารจะต้องระบุถึงคำสั่งซื้อของผู้ซื้อสำหรับการประมวลผลตลอดจนข้อตกลงกับเขาในฐานะตัวการ ในกรณีนี้ จะไม่เกิดหนี้ต่อคู่สัญญา เนื่องจากการผ่านรายการฝ่ายเดียวจะถูกสร้างขึ้นในการเดบิตของบัญชีสินค้าคงคลังนอกงบดุล

ในการป้อนยอดคงเหลือของผลิตภัณฑ์สำเร็จรูปและผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตจากวัตถุดิบที่ลูกค้าจัดหาในคลังสินค้า คุณต้องใช้เอกสาร รายงานการผลิตกะ เพื่อวัตถุประสงค์ทางการบัญชี เอกสารจะต้องระบุบัญชีการบัญชี 20.02 "การผลิตผลิตภัณฑ์จากวัตถุดิบที่ลูกค้าเป็นผู้จัดหา" และบัญชีต้นทุน 000 "บัญชีเสริม" เพื่อวัตถุประสงค์ในการบัญชีภาษีจำเป็นต้องระบุบัญชีการบัญชี 20.02 "การผลิตผลิตภัณฑ์จากวัตถุดิบที่ลูกค้าเป็นผู้จัดหา" และบัญชีต้นทุน PV "การรับและจำหน่ายทรัพย์สินงานบริการสิทธิ" ต้นทุนของหน่วยของผลิตภัณฑ์ที่ผลิตได้รับการตั้งค่าในการลงทะเบียนข้อมูล "ราคาสินค้า" ตามประเภทราคาที่ระบุในการตั้งค่าพารามิเตอร์ทางบัญชี (การผลิต - ประเภทราคาของต้นทุนที่วางแผนไว้ของสินค้า) ในวันที่เอกสารสำหรับการป้อนยอดคงเหลือในนโยบายการบัญชีแอตทริบิวต์ "ขั้นตอนการกำหนดราคาทางบัญชี" ควรมีค่าเป็น "ตามราคาที่วางแผนไว้"

การเปิดตัวผลิตภัณฑ์โดยโปรเซสเซอร์บุคคลที่สาม

หากองค์กรใช้บริการของตัวประมวลผลบุคคลที่สาม เมื่อเริ่มทำงานกับการกำหนดค่า คุณต้องป้อนยอดคงเหลือต่อไปนี้:

- คำสั่งซื้อที่เหลือไปยังซัพพลายเออร์เพื่อดำเนินการ

- วัสดุที่เหลือส่งไปรีไซเคิล

การป้อนยอดคำสั่งซื้อไปยังซัพพลายเออร์เพื่อดำเนินการ

ในการกำหนดค่า การดำเนินการทั้งหมดที่เกี่ยวข้องกับการประมวลผลวัตถุดิบโดยผู้ประมวลผลบุคคลที่สามนั้นจะถูกทำให้เป็นทางการโดยมีการบ่งชี้คำสั่งบังคับไปยังซัพพลายเออร์เพื่อการประมวลผล หากต้องการป้อนยอดดุลคำสั่งซื้อ คุณต้องใช้เอกสารคำสั่งซื้อไปยังซัพพลายเออร์ที่มีประเภทการดำเนินการ "กำลังประมวลผล" เอกสารจะถูกร่างขึ้นสำหรับโปรเซสเซอร์แต่ละตัวที่มีการโอนวัตถุดิบที่เหลือเพื่อการประมวลผล เอกสารจะต้องระบุสัญญาประเภทสัญญากับซัพพลายเออร์

ก่อนที่จะเข้าสู่ยอดดุลของวัสดุที่โอนเพื่อการประมวลผล จำเป็นต้องสะท้อนวัสดุเหล่านี้ในยอดคงเหลือในคลังสินค้า สิ่งนี้อธิบายไว้ในส่วน สินทรัพย์วัสดุที่องค์กรเป็นเจ้าของ

ในการป้อนวัสดุที่เหลือที่ถ่ายโอนเพื่อการประมวลผล คุณต้องใช้เอกสารการโอนสินค้าที่มีประเภทการดำเนินการ "การโอนวัสดุไปยังโปรเซสเซอร์" เอกสารจะถูกร่างขึ้นสำหรับโปรเซสเซอร์แต่ละตัวที่มีการโอนวัตถุดิบที่เหลือเพื่อการประมวลผล เพื่อวัตถุประสงค์ทางการบัญชี เอกสารจะต้องระบุบัญชีการบัญชีวัสดุ เช่น 10.01 และบัญชีการโอน 10.07 “วัสดุที่โอนสำหรับการประมวลผลภายนอก” เพื่อวัตถุประสงค์ในการบัญชีภาษี จำเป็นต้องระบุบัญชีการบัญชีวัสดุ เช่น 10.01 และบัญชีการโอน 10.07 “วัสดุที่โอนสำหรับการประมวลผลภายนอก”

เมื่อเริ่มทำงานกับระบบย่อยการบัญชีสินทรัพย์ถาวร คุณต้องตั้งค่าพารามิเตอร์การบัญชีสินทรัพย์ถาวรทั้งหมดที่จะใช้ในอนาคต เอกสารหลักที่มีไว้สำหรับการป้อนยอดคงเหลือของสินทรัพย์ถาวรคือเอกสารการป้อนยอดดุลเริ่มต้นสำหรับสินทรัพย์ถาวร เอกสารนี้มีความพอเพียงในแง่ที่ว่าสามารถใช้เพื่อป้อนข้อมูลทั้งหมดในสินทรัพย์ถาวรที่จำเป็นสำหรับการบัญชีเพิ่มเติม อย่างไรก็ตามหากจำเป็นต้องถ่ายโอนประวัติการเปลี่ยนแปลงในพารามิเตอร์ใด ๆ สำหรับสินทรัพย์ถาวรเช่นเพื่อถ่ายโอนประวัติของค่าสำหรับผู้รับผิดชอบที่มีสาระสำคัญก็สามารถทำได้แยกต่างหากด้วยเอกสารทางบัญชีเฉพาะ จะต้องป้อนเอกสารดังกล่าวในวันที่ตั้งค่าของพารามิเตอร์ที่เป็นปัญหา

เฉพาะข้อมูลปัจจุบันเกี่ยวกับสินทรัพย์ถาวรเท่านั้นที่ป้อนลงในเอกสาร“ การป้อนยอดคงเหลือเริ่มต้นสำหรับสินทรัพย์ถาวร” ประวัติการเปลี่ยนแปลงข้อมูลเกี่ยวกับสินทรัพย์ถาวรจะไม่ถูกถ่ายโอน ข้อมูลจะถูกระบุเฉพาะสำหรับสินทรัพย์ถาวรที่ได้รับการยอมรับสำหรับการบัญชีแล้ว ณ เวลาที่เข้าสู่ยอดคงเหลือ แต่ยังไม่ได้ถูกตัดออกจากการบัญชี แนะนำให้ส่งเอกสารในวันสุดท้ายของเดือนที่มีการคำนวณข้อมูลรวมทั้งการคำนวณค่าเสื่อมราคา

พารามิเตอร์สินทรัพย์ถาวรที่ต้องตั้งค่าเมื่อเข้าสู่ยอดดุล

พารามิเตอร์สินทรัพย์ถาวรทั้งหมด สามารถแบ่งออกได้เป็น 2 ประเภท คือ

- พารามิเตอร์ที่ต้องป้อนในเอกสาร "การป้อนยอดคงเหลือเริ่มต้น" และไม่สามารถป้อนในเอกสารแยกต่างหากในภายหลังได้

- พารามิเตอร์ที่สามารถตั้งค่าได้ในภายหลัง หลังจากป้อนยอดคงเหลือสินทรัพย์ถาวร โดยใช้เอกสารพิเศษ

พารามิเตอร์กลุ่มแรกประกอบด้วยข้อมูลต่อไปนี้:

- สำหรับการบัญชีการจัดการ:

- วันที่รับเข้าบัญชี เหตุการณ์รับเข้าบัญชี ชื่อและเลขที่เอกสารรับเข้าบัญชี

- ต้นทุนเริ่มต้นของสินทรัพย์ถาวรในสกุลเงินทางบัญชีการจัดการ

- พารามิเตอร์การสร้าง หากใช้ข้อมูลการสร้างในวิธีการคิดค่าเสื่อมราคาที่เลือก

- ตามการบัญชีที่มีการควบคุม:

- องค์กร;

- หมายเลขสินค้าคงคลังของสินทรัพย์ถาวรภายในองค์กร

- วิธีการรับเข้าเรียน

- วันที่รับเข้าบัญชี เหตุการณ์รับเข้าบัญชี ชื่อและเลขที่เอกสารรับเข้าบัญชี

- สำหรับการบัญชี:

- วิธีการคำนวณค่าเสื่อมราคา

- พารามิเตอร์การสร้างหากใช้ข้อมูลการสร้างในวิธีการคิดค่าเสื่อมราคาที่เลือก

- บัญชีต้นทุน

- บัญชีค่าเสื่อมราคา

- สำหรับการบัญชีภาษี:

- ต้นทุนเริ่มต้นของสินทรัพย์ถาวรในสกุลเงินของการบัญชีที่มีการควบคุม

- ขั้นตอนการรวมต้นทุนเป็นค่าใช้จ่าย

- วิธีการคิดค่าเสื่อมราคา

- บัญชีต้นทุน

- บัญชีค่าเสื่อมราคา

- ราคาก่อนปี 2545 (ถ้ามี)

- ค่าเสื่อมราคาจนถึงปี 2545 (ถ้ามี)

นี่คือรายละเอียดขั้นต่ำที่ต้องกำหนดในเอกสาร "การป้อนยอดคงเหลือเริ่มต้น" โดยหลักการแล้วค่าของรายละเอียดที่เหลือสามารถตั้งค่าได้โดยใช้เอกสารทางบัญชีอื่น ๆ เช่นการใช้เอกสาร "การเปลี่ยนสถานะของสินทรัพย์ถาวร", "การเปลี่ยนพารามิเตอร์สำหรับการคำนวณค่าเสื่อมราคาของสินทรัพย์ถาวร", "การเปลี่ยนแปลง ตารางค่าเสื่อมราคาของสินทรัพย์ถาวร”, “การเคลื่อนย้ายสินทรัพย์ถาวร”, “การปรับรายการทะเบียน” แต่นี่จะเป็นกระบวนการป้อนข้อมูลที่ใช้แรงงานเข้มข้นมากขึ้น

หากองค์กรอยู่ในระบบภาษีแบบง่าย เพื่อสร้างส่วนที่ 2 ของสมุดบัญชีรายได้และค่าใช้จ่ายอย่างถูกต้อง คุณต้องป้อนข้อมูลเพิ่มเติมเกี่ยวกับการชำระเงินสำหรับสินทรัพย์ถาวร ซึ่งสามารถทำได้โดยใช้เอกสาร การลงทะเบียนการชำระสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน สำหรับระบบภาษีแบบง่าย

หากก่อนหน้านี้องค์กรใช้ระบบภาษีแบบง่ายให้ป้อนข้อมูลเพิ่มเติมเกี่ยวกับค่าใช้จ่ายที่รับรู้ก่อนหน้านี้สำหรับการซื้อสินทรัพย์ถาวร ในการทำเช่นนี้คุณจะต้องป้อนเอกสารบันทึกสมุดบัญชีรายได้และค่าใช้จ่ายของระบบภาษีแบบง่ายและบนแท็บ "II การคำนวณค่าใช้จ่ายสำหรับการซื้อสินทรัพย์ถาวร" ป้อนข้อมูลจากส่วนที่ II ของ Book of การบัญชีรายได้และค่าใช้จ่ายสำหรับรอบระยะเวลาภาษีก่อนเริ่มการบัญชีในโปรแกรม ต้องกำหนดวันที่ของเอกสารเป็นวันที่ที่เกี่ยวข้องกับรอบระยะเวลาภาษีที่ป้อนข้อมูล

การป้อนข้อมูลเกี่ยวกับการผลิตสินทรัพย์ถาวร

หากใช้ข้อมูลเกี่ยวกับการผลิตสินทรัพย์ถาวรสำหรับวิธีการคิดค่าเสื่อมราคาที่เลือกตามการบัญชีหรือการบัญชีการจัดการแสดงว่ามีลักษณะเฉพาะบางประการเมื่อป้อนข้อมูลดังกล่าว ผลลัพธ์ของสินทรัพย์ถาวรคือปริมาณงานที่ทำตามระดับการสึกหรอของอุปกรณ์ ตัวอย่างเช่น ระยะทางของยานพาหนะ ปริมาณของผลิตภัณฑ์ที่ผลิตบนอุปกรณ์ การผลิตสามารถใช้ทั้งคำนวณค่าเสื่อมราคาตามการบัญชีการจัดการและการบัญชี ในการป้อนยอดดุลเริ่มต้น คุณต้องกรอกข้อมูลเกี่ยวกับพารามิเตอร์การผลิตและปริมาณการผลิตจริงตามเวลาที่ป้อนยอดคงเหลือ สำหรับการบัญชีแต่ละประเภท สามารถใช้พารามิเตอร์การผลิตที่แตกต่างกันได้ เช่น สำหรับการบัญชีการจัดการ - ปริมาณของผลิตภัณฑ์ที่ผลิต สำหรับการบัญชี - เวลาดำเนินการ ในการทำเช่นนี้ในเอกสาร "การป้อนยอดคงเหลือเริ่มต้นสำหรับสินทรัพย์ถาวร" มีรายละเอียดสองประการ: "พารามิเตอร์เอาต์พุต" และ "พารามิเตอร์เอาต์พุต (BU)" ยอดดุลจะถูกป้อนตามลำดับในรายละเอียด "ปริมาณผลผลิต" และ "ปริมาณผลผลิต (BU)" ลักษณะเฉพาะของการป้อนข้อมูลคือตามพารามิเตอร์การผลิตหนึ่งปริมาณจะถูกนำมาพิจารณาโดยไม่คำนึงถึงประเภทของการบัญชี นั่นคือการผลิตจะถือว่าสัมพันธ์กับวัตถุสินทรัพย์ถาวรเท่านั้นดังนั้นระยะทางของยานพาหนะสำหรับการบัญชีจะเหมือนกับการจัดการ ดังนั้นหากพารามิเตอร์การผลิตสำหรับสินทรัพย์ถาวรตรงกันในการจัดการและการบัญชี ระบบจะป้อนยอดการผลิตครั้งเดียว

ลองพิจารณาสองกรณี:

- การป้อนยอดคงเหลือสำหรับสินทรัพย์ถาวรนั้นดำเนินการในเอกสารเดียว“ การป้อนยอดคงเหลือเริ่มต้นสำหรับสินทรัพย์ถาวร” สำหรับการจัดการและการบัญชี โดยระบุพารามิเตอร์การผลิตเดียวกันสำหรับการบัญชีแต่ละประเภท ในกรณีนี้ปริมาณผลผลิต ณ วันที่เข้ายอดคงเหลือจะต้องระบุเหมือนกันสำหรับการบัญชีแต่ละประเภทนั่นคือค่าของรายละเอียด "ปริมาณผลผลิต" และ "ปริมาณผลผลิต (BU)" จะต้องเท่ากัน .

- การป้อนยอดคงเหลือสำหรับสินทรัพย์ถาวรนั้นดำเนินการโดยเอกสารสองฉบับที่แตกต่างกัน“ การป้อนยอดคงเหลือเริ่มต้นสำหรับสินทรัพย์ถาวร” สำหรับการจัดการและการบัญชี สำหรับการบัญชีแต่ละประเภทจะมีการระบุพารามิเตอร์รุ่นเดียวกัน ในกรณีนี้ต้องระบุข้อมูลเกี่ยวกับปริมาณการผลิตในเอกสารเหล่านี้เพียงฉบับเดียวเท่านั้น

โดยหลักการแล้ว ข้อมูลเกี่ยวกับผลผลิตจริงไม่สามารถตั้งค่าได้ในเอกสาร "การป้อนยอดคงเหลือเริ่มต้นสำหรับสินทรัพย์ถาวร" แต่แยกกันในเอกสารการผลิตสินทรัพย์ถาวรสำหรับพารามิเตอร์เอาต์พุตแต่ละตัว

ในการเข้าสู่ยอดคงเหลือทางบัญชีการจัดการสำหรับโครงการก่อสร้าง คุณจะต้องกรอกทะเบียนสะสม "การก่อสร้างสินทรัพย์ถาวร" และ "ต้นทุนสำหรับการก่อสร้างสินทรัพย์ถาวร" ซึ่งสามารถทำได้ (หากไม่ได้ผลเป็นอย่างอื่น) โดยใช้เอกสาร การปรับรายการลงทะเบียน เช่น ทำรายการในการลงทะเบียนด้วยตนเอง

เกี่ยวกับภาษีมูลค่าเพิ่มคุณต้องกรอกเอกสารการป้อนยอดภาษีมูลค่าเพิ่มเริ่มต้นด้วยประเภทธุรกรรม “ภาษีมูลค่าเพิ่มจากสินทรัพย์ที่ได้มา” (ขึ้นอยู่กับจำนวนภาษีมูลค่าเพิ่มที่ซัพพลายเออร์นำเสนอ) หรือ “ภาษีมูลค่าเพิ่มในงานก่อสร้างและติดตั้งเพื่อการบริโภคของตัวเอง” (ขึ้นอยู่กับจำนวนภาษีมูลค่าเพิ่มที่ งานก่อสร้างและติดตั้งที่ดำเนินการโดยองค์กรในระหว่างการก่อสร้างเพื่อการบริโภคของตนเอง)

จากสิ่งที่กล่าวข้างต้น มีสองวิธีอื่นในการเข้าสู่ยอดคงเหลือ:

- จำลองสถานการณ์เหมือนเดิม (เช่น ป้อนการรับวัสดุที่ใช้ในการก่อสร้าง จากนั้นจึงโอนไปก่อสร้าง ฯลฯ) จากนั้น หากจำเป็น ให้ "ทำความสะอาด" สิ่งตกค้างที่ไม่จำเป็นด้วยตนเอง

- จัดทำรายการที่จำเป็นทั้งหมดในการลงทะเบียนด้วยตนเองโดยใช้เอกสาร "การปรับรายการลงทะเบียนการสะสม" และ "การป้อนยอดคงเหลือ VAT เริ่มต้น"

วิธีที่สองต้องมีการตรวจสอบความสอดคล้องของข้อมูลในรีจิสเตอร์ที่แตกต่างกัน

ขั้นตอนการป้อนยอดคงเหลือสำหรับสินทรัพย์ไม่มีตัวตนได้อธิบายไว้โดยละเอียดในส่วนการป้อนยอดคงเหลือเริ่มต้นสำหรับสินทรัพย์ไม่มีตัวตน

ก่อนที่จะเริ่มการคำนวณเงินเดือนจำเป็นต้องป้อนยอดคงเหลือสำหรับการตั้งถิ่นฐานกับพนักงานและเมื่อเริ่มทำงานไม่ได้ตั้งแต่ต้นปีปฏิทินนอกจากนี้ - ข้อมูลการบัญชีรายได้จำนวนภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ภาษีสังคมแบบรวมและเงินสมทบประกัน ให้กับกองทุนบำเหน็จบำนาญ

ยอดคงเหลือในการชำระหนี้ร่วมกันกับพนักงานจะถูกป้อนลงในเอกสาร การคำนวณเงินเดือนสำหรับเดือน (หรือเดือนหากองค์กรค้างชำระเงินเดือนสำหรับเดือนที่แตกต่างกัน) ก่อนเริ่มการชำระหนี้ สามารถกรอกเอกสารได้โดยอัตโนมัติจากนั้นปล่อยให้หนึ่งบรรทัดต่อพนักงานหนึ่งคนระบุจำนวนค่าจ้างที่ยังไม่ได้ชำระที่เหลืออยู่แล้วโพสต์ นอกจากนี้ จำนวนหนี้จะถูกลงทะเบียนในบัญชี 70 "การชำระหนี้กับบุคลากรเพื่อรับค่าจ้าง" โดยไม่แจกแจงตามเดือนของการก่อหนี้โดยใช้การป้อนข้อมูลด้วยตนเองในบัญชี 70 "การชำระหนี้กับบุคลากรเพื่อรับค่าจ้าง" ตามบัญชี 000 "บัญชีเสริม"

ยอดคงเหลือของสินเชื่อคงค้างจะถูกบันทึกไว้ในเอกสาร ข้อตกลงเงินกู้กับพนักงานในลักษณะปกติ เช่นเดียวกับในบัญชี 73.01 “ การชำระหนี้ที่ให้กู้ยืม” โดยใช้รายการคู่มือในบัญชี 73.01 “ การชำระหนี้ที่ให้กู้ยืม” ตามบัญชี 000 “ บัญชีเสริม”

ข้อมูลการบัญชีรายได้จำนวนภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ภาษีสังคมแบบรวมและเงินสมทบประกันให้กับกองทุนบำเหน็จบำนาญจะถูกป้อนจากบัตรภาษีที่มีอยู่ในองค์กรลงในภาษีเงินได้บุคคลธรรมดาและเอกสารภาษีสังคมแบบรวม - รายได้และภาษีตามรหัสและประเภท ของรายได้ตลอดจนเดือนของรอบระยะเวลาภาษี การดำเนินการนี้จำเป็นเฉพาะในกรณีที่การเริ่มต้นการบัญชีในโปรแกรมไม่ตรงกับต้นปี

ข้อมูลยอดคงเหลือของการหักทรัพย์สินที่ไม่ได้ใช้จะถูกป้อนในเอกสารการยืนยันสิทธิในการหักทรัพย์สิน ดำเนินการคำนวณรายได้เฉลี่ยเพื่อจ่ายค่าลาป่วย วันหยุดพักร้อน ฯลฯ โดยอัตโนมัติ จำเป็นต้องมีข้อมูลเกี่ยวกับรายได้ของพนักงานสำหรับเดือนก่อนหน้า หากเมื่อใช้การกำหนดค่า ไม่สามารถทำการคำนวณซ้ำสำหรับเดือนเหล่านี้ได้ จากนั้นเมื่อคำนวณการชำระเงินประเภทเหล่านี้ จะต้องป้อนข้อมูลที่จำเป็นสำหรับการคำนวณรายได้เฉลี่ยด้วยตนเอง

ยอดเงินสดคงเหลือเริ่มแรกจะถูกป้อนโดยใช้เอกสารใบสั่งรับเงินสด เอกสารจะต้องตั้งค่าประเภทธุรกรรมเป็น "ใบเสร็จรับเงินอื่น ๆ" และช่องทำเครื่องหมาย "ชำระแล้ว" เอกสารถูกจัดทำขึ้นสำหรับเครื่องบันทึกเงินสดแต่ละเครื่องที่มียอดเงินสดคงเหลือ เพื่อสะท้อนการทำธุรกรรมในการบัญชีและป้อนยอดคงเหลือลงในบัญชีย่อยของบัญชี 50 "เงินสด" ในเอกสารคุณต้องระบุบัญชี 000 "บัญชีเสริม" ในฟิลด์ "บัญชี"

ยอดคงเหลือเริ่มต้นของเงินทุนในบัญชีปัจจุบันจะถูกป้อนโดยใช้เอกสาร คำสั่งการชำระเงินสำหรับการรับเงินด้วยประเภทธุรกรรม "การรับเงินอื่นที่ไม่ใช่เงินสด" เอกสารถูกจัดทำขึ้นสำหรับแต่ละบัญชีกระแสรายวันที่มียอดเงินสด เพื่อสะท้อนการทำธุรกรรมในการบัญชีและป้อนยอดคงเหลือในบัญชี 51 "บัญชีสกุลเงิน" และ 52 "บัญชีสกุลเงิน" ในเอกสารคุณต้องระบุบัญชี 000 "บัญชีย่อย" ในฟิลด์ "บัญชี" เมื่อลงทะเบียนเอกสาร คุณควรสร้างรายการเสริมในไดเร็กทอรี "คู่สัญญา" เพื่อป้อนผู้ชำระเงิน เช่น คู่สัญญาที่ชื่อ "การเข้าสู่ยอดเงินคงเหลือ"

การป้อนยอดคงเหลือในบัญชีในส่วน 68 “ การคำนวณภาษีและค่าธรรมเนียม” ของผังบัญชีดำเนินการโดยใช้การดำเนินการด้วยตนเอง การผ่านรายการถูกสร้างขึ้นสำหรับบัญชีภาษีตามบัญชี 000 "บัญชีเสริม" ยอดคงเหลือในบัญชีการบัญชีสำหรับการลงทุน ผลลัพธ์ทางการเงิน บัญชีนอกงบดุล บัญชี 46, 77-99 จะถูกป้อนด้วยตนเองโดยสอดคล้องกับบัญชี 000 "บัญชีเสริม"

สำหรับสินทรัพย์ที่เป็นวัสดุ ความแตกต่างในการประเมินมูลค่าสามารถนำมาพิจารณาได้โดยตรงในเอกสารรายการสำหรับยอดคงเหลือเริ่มต้น การรับสินค้า จำนวนเงินทางบัญชีภาษีระบุไว้ในคอลัมน์ "จำนวน TA" ข้อมูลเกี่ยวกับผลต่างถาวรจะถูกป้อนในคอลัมน์ "จำนวน PR" ข้อมูลเกี่ยวกับผลต่างชั่วคราว - ในคอลัมน์ "จำนวน BP"

ตัวอย่างเช่น ยอดคงเหลือทางบัญชีบางรายการมีมูลค่า 120 รูเบิล ยอดภาษี - 90 รูเบิล 20 รูเบิล เนื่องจากความแตกต่างชั่วคราว 10 รูเบิล ไปจนถึงแบบถาวร ดังนั้นในคอลัมน์ "จำนวน NU" เราจะระบุ 90 รูเบิล และแก้ไข 20 รูเบิล ความแตกต่างชั่วคราวในคอลัมน์ "จำนวน BP" จำนวนผลต่างถาวรคือ 10 รูเบิล ในคอลัมน์ “จำนวน PR” จะถูกคำนวณโดยอัตโนมัติ

การป้อนส่วนต่างในสินทรัพย์ถาวรและสินทรัพย์ที่มีตัวตนโดยใช้การผ่านรายการก็เพียงพอแล้ว เมื่อเริ่มต้นการวางแผนตามสถานการณ์ใหม่ หากคุณวางแผนที่จะจัดทำงบประมาณโดยใช้งบดุล คุณต้องป้อนยอดดุลยกมาสำหรับบัญชีและแผนภูมิงบประมาณที่เลือกของการวิเคราะห์บัญชี นอกจากนี้ เมื่อสะท้อนข้อมูลจริงเกี่ยวกับกิจกรรมทางการเงินและเศรษฐกิจขององค์กรในระบบย่อยการบัญชี จำเป็นต้องปรับยอดคงเหลือตามแผนในบัญชีการจัดทำงบประมาณตามยอดคงเหลือจริง

เพื่อจุดประสงค์นี้ มีการจัดเตรียมเอกสารพิเศษไว้ในระบบย่อยการจัดทำงบประมาณ: การปรับปรุงยอดคงเหลือในยอดดุลที่คาดการณ์ ในส่วนตาราง "ยอดดุลใหม่ในบัญชีการจัดทำงบประมาณ" คุณต้องระบุค่าสำหรับบัญชีและการวิเคราะห์การจัดทำงบประมาณที่เลือกซึ่งจะต้องตั้งค่าหลังจากการผ่านรายการเอกสาร กฎพื้นฐานสำหรับการกรอกเอกสารคือจำนวนการปรับยอดคงเหลือในบัญชีที่ใช้งานอยู่จะต้องเท่ากับจำนวนการปรับในบัญชีที่ไม่โต้ตอบ (ยอดการปรับต้องเท่ากับศูนย์) สถานะปัจจุบันของยอดการปรับปรุงจะแสดงที่ด้านล่างของแบบฟอร์มเอกสาร

การกรอกเอกสารสามารถทำได้สองวิธี: ด้วยตนเองและอัตโนมัติ ในโหมดอัตโนมัติ ส่วนตารางของเอกสารจะถูกกรอกตามผลลัพธ์ของการเลือกข้อมูลจากแหล่งที่ระบุเมื่อตั้งค่าบัญชีการจัดทำงบประมาณ (คล้ายกับการตั้งค่ากฎสำหรับการรับข้อมูลจริงสำหรับรายการจัดทำงบประมาณ) ควรสังเกตว่าหากคุณเลือกบันทึกค่ายอดคงเหลือเป็นแหล่งข้อมูลสำหรับยอดคงเหลือในบัญชี คุณต้องตรวจสอบให้แน่ใจว่าเครื่องหมายของยอดคงเหลือนั้นสอดคล้องกับประเภทบัญชี (ใช้งานอยู่/เฉยๆ) ตัวอย่างเช่นหากบัญชี 5091 "การชำระบัญชีกับซัพพลายเออร์และผู้รับเหมาปัจจุบัน" มียอดเครดิตและยอดคงเหลือในการลงทะเบียน "การชำระหนี้กับผู้รับเหมา" ถูกใช้เป็นแหล่งข้อมูลและมูลค่าของยอดคงเหลือมีเครื่องหมายลบ ในส่วนตารางของเอกสาร "การปรับยอดคงเหลือสำหรับยอดคงเหลือที่คาดการณ์" ค่าของจำนวนเงินจะต้องมีเครื่องหมายบวก

คุณอาจสนใจเอกสารดังต่อไปนี้:

ท้ายที่สุดเราไม่สามารถเก็บบันทึกใน 1C: UPP 8 ได้อย่างถูกต้องโดยไม่ต้องโอนประวัติการตั้งถิ่นฐานร่วมกันไปยังโปรแกรม หากก่อนหน้านี้คุณใช้การกำหนดค่า 1C บางอย่าง คุณสามารถถ่ายโอนข้อมูลไปยัง 1C: UPP 8 ได้ หากก่อนหน้านี้มีการบัญชีในระบบอัตโนมัติอื่น คุณจะต้องป้อนยอดคงเหลือเริ่มต้นสำหรับการชำระหนี้ร่วมกันด้วยตนเอง

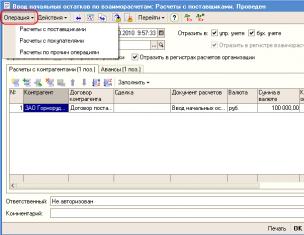

จริงอยู่นักพัฒนา 1C พยายามทำให้ขั้นตอนนี้ง่ายและสะดวกสำหรับผู้ใช้มากที่สุดเท่าที่จะเป็นไปได้ การป้อนยอดคงเหลือสำหรับการชำระหนี้ร่วมกันกับคู่สัญญาจะดำเนินการโดยใช้เอกสาร "การป้อนยอดคงเหลือเริ่มต้นสำหรับการชำระหนี้ร่วมกัน" ซึ่งสามารถเปิดได้ผ่านเมนู "เอกสาร" ส่วน "ขั้นสูง"

ในการเลือกผู้ที่ป้อนยอดคงเหลือ (สำหรับลูกค้า ซัพพลายเออร์ หรือการชำระหนี้ร่วมกันอื่นๆ) เราใช้แอตทริบิวต์ "การดำเนินการ" ซึ่งจะสลับโหมดเอกสารที่เราต้องการ

การป้อนยอดคงเหลือสำหรับการชำระหนี้ร่วมกันกับซัพพลายเออร์

ต้องกรอกรายละเอียด "เอกสารการชำระเงิน" โดยไม่ล้มเหลว แม้ว่าภายใต้ข้อตกลงนี้ บริษัทของเราจะไม่ชำระเงินโดยใช้เอกสารการชำระเงินก็ตาม นอกจากนี้ในกรณีนี้เราสามารถระบุเอกสารสำหรับเข้ายอดเป็นเอกสารการชำระหนี้ได้โดยตรงหากเราคลิกปุ่ม “เขียน” ก่อนเข้าเอกสาร

หากเราร่วมมือกับซัพพลายเออร์ที่เราซื้อสินค้าหรือบริการโดยชำระเงินล่วงหน้า เราจำเป็นต้องกรอกข้อมูลในแท็บ "ล่วงหน้า"

การป้อนยอดคงเหลือสำหรับการชำระหนี้ร่วมกันกับลูกค้า

ในโหมดการป้อนยอดคงเหลือสำหรับลูกค้า เอกสารซึ่งคล้ายกับโหมดที่อธิบายไว้ข้างต้นมีสองแท็บ "การชำระบัญชีกับคู่สัญญา" และ "เงินทดรอง" ซึ่งจะถูกกรอกเหมือนในกรณีแรก

การเข้าสู่ยอดคงเหลือสำหรับการชำระหนี้ร่วมกันอื่น ๆ

ในโหมดสุดท้ายเมื่อเข้าสู่การชำระหนี้ร่วมกันอื่น ๆ (บัญชี 76) แท็บจะเรียกว่า "การลดหนี้" และ "การเพิ่มหนี้" โหมดนี้ใช้เพื่อป้อนยอดคงเหลือสำหรับการชำระบัญชีร่วมกันสำหรับบัญชี 66, 67 และ 76 ซึ่งใช้บัญชีย่อย "ข้อตกลง" และ "คู่สัญญา" เนื่องจากบัญชีถูกเลือกจากส่วนตารางของเอกสาร

ในความเป็นจริง คุณสามารถเลือกบัญชีใดก็ได้สำหรับการดำเนินการ แม้แต่บัญชีที่ไม่มีการชำระหนี้ร่วมกัน เนื่องจากไม่มีบัญชีย่อยที่จำเป็น ในกรณีนี้ ไม่รวมการมีส่วนร่วมของการวิเคราะห์สัญญาและคู่สัญญาในการทำธุรกรรม เนื่องจากการดำเนินการนี้ไม่สมเหตุสมผล แม้ว่าโปรแกรมจะอนุญาตให้คุณดำเนินการก็ตาม

ดังนั้นในโปรแกรมทั่วไป 1C: การจัดการองค์กรการผลิต 8มีการป้อนยอดคงเหลือเริ่มต้นสำหรับการชำระหนี้ร่วมกันซึ่งช่วยให้คุณสามารถดำเนินการชำระหนี้ได้อย่างถูกต้องในอนาคต