Урок 14. Въвеждане на начални салда за взаимни разчети.

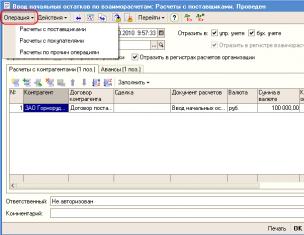

Първоначалните салда за взаимни разчети с контрагенти се въвеждат с помощта на документа „Въвеждане на начални салда за взаимни разчети“. В пълния интерфейс този документ може да бъде намерен в менюто "Документи" -> "Разширени":

За да изберете дали ще въвеждаме салда за доставчици или клиенти, използвайте атрибута „Операция“:

Трябва да попълним детайлите „Документ за сетълмент“, дори ако сетълментите не се извършват съгласно определеното споразумение с помощта на документи за сетълмент. Можем дори да посочим самия документ за въвеждане на баланс като документ за изчисление, ако първо щракнем върху бутона „Напиши“.

Ако имаме доставчици, на които плащаме авансово и тези доставчици все още не са направили предплатени доставки, тогава трябва да попълним раздела „Аванси“:

По същия начин в режима за въвеждане на салда за разплащания с клиенти има два раздела „Разплащания с контрагенти“ и „Аванси“. Но в режима за въвеждане на други взаимни разплащания (76-та сметка), разделите вече ще се наричат „Увеличаване на дълга“ и „Намаляване на дълга“:

Обикновено режимът „Сетълмент за други транзакции“ се използва за въвеждане на взаимни разплащания за 76-та сметка, както и 66, 67 и други, на които се използва подсметката „Контрагенти“ и „Споразумения“, тъй като сметката е избрана в табличната част на документа:

По принцип никой не ви притеснява да изберете сметка, по която не се извършват взаимни разплащания и която не съдържа необходимите подсметки. В този случай анализите за контрагенти или договори няма да участват в публикуванията и такава операция няма смисъл, въпреки че компютърът ще позволи да бъде извършена

Екранните снимки, публикувани в тази статия, са цитати и илюстрации в съответствие с чл. 1274 от Гражданския кодекс на Руската федерация на софтуерния продукт „Управление на производственото предприятие“, чиито авторски права принадлежат на ZAO 1C.

Въвеждането на първоначалните салда по дебита на сметка 71 „Разплащания с отговорни лица“ в 1C: Управление на производствено предприятие се въвежда от документа Разходен касов ордер. Типът транзакция на документа трябва да бъде „Издаване на средства на отговорните“:

След като попълните всички данни на документа (сума, счетоводител и т.н.), не трябва да забравяте датата на документа. Трябва да съответства на датата на въвеждане на началните салда за предприятието:

Въвеждането на първоначалните салда по кредита на сметка 71 „Разплащания с отговорни лица“ в 1C:Manufacturing Enterprise Management се въвежда от документа за предварителен отчет. При попълване се използва отметка "Друго" . В този раздел се попълват сумата, разходната позиция и разходната сметка (AC). В детайлите на разходната сметка (AC) трябва да зададете спомагателна сметка 000:

Квадратчето за данъчно счетоводство трябва да бъде деактивирано:

Документът определено ще изисква да попълните подробности. „Разходна позиция“. За тази цел трябва да създадете разходна позиция за въвеждане на начални салда. В този случай директорията на разходните позиции може да бъде попълнена, както следва:

Тъй като въвеждането на дебитни салда по сметки се въвежда от документа Разходен касов ордер, освен сметка 71 е засегната и сметка 50 „Пари в брой“. За да може касовото салдо да отиде в началото на годината, след въвеждане на салда за 71 сметки, трябва да коригирате сметка 50 с документа Приходен касов ордер с вида на операцията „Други парични постъпления“.

Тази статия предоставя препоръки за въвеждане на първоначални баланси в конфигурационната информационна база Управление на завод за производство в Украйназа по-нататъшно управление, счетоводство и данъчно счетоводство. Данните за първоначалните салда са необходими за пълното функциониране на програмата и получаване на надеждни показатели в отчетите.

Данните за началните салда по правило се въвеждат в съответните първични документи. Например първоначалните салда на вашите собствени стоки в склада трябва да бъдат въведени в документа „Получаване на стоки“. Ако данните за салдата в контекста на определени счетоводни записи (управленски, счетоводни, данъчни) съвпадат, тогава има смисъл да въведете един документ и да включите в него знака за принадлежност към съответните видове счетоводство. В противен случай трябва да подадете отделен документ за всеки вид счетоводство. Настоящата методика за всеки счетоводен раздел дава препоръки за въвеждане на салда както за ръководното, така и за регламентираното счетоводство. Салда по тези счетоводни и данъчни сметки, които не са споменати в тази методология, се въвеждат чрез ръчни записи.

В някои случаи, когато не съществува подходящ първичен счетоводен документ, трябва да използвате универсалния документ „Коригиране на регистрационни записи“, за да въведете данни в съответните натрупващи регистри.

Методът за въвеждане на салда е разработен за следните раздели на счетоводството:

- Материални запаси;

- Производствени разходи;

- Строителни обекти;

- Работно облекло и специално оборудване (IBP и дълготрайни активи с ниска стойност)

- Разплащания със служители;

- Пари в брой;

- Изчисления на данъци и такси;

- Други раздели на счетоводството;

- Въвеждане и коригиране на начални салда по бюджетния сметкоплан.

Материални запаси

Материални активи, собственост на предприятието

Данните за наличностите в складовете на собствени материални активи (закупени стоки, материали, оборудване, произведени полуфабрикати и продукти) се въвеждат в документа „Получаване на стоки“ с вид транзакция „Стоки, продукти“. В този документ се попълва табличната част „Стоки“, като задължително се посочва стойността на полето „Статус на партидата“.

За въвеждане на салда по сметките за материални запаси в регулираното счетоводство е необходимо да се попълнят полетата „Счетоводна сметка“, „Позиция увеличение-загуба на материални запаси“, „Вид касова дейност“, „Амортизируема“ и „Вид дейност ДДС“. В раздела „Кореспондентска сметка“ за счетоводство трябва да зададете стойност 00 „Спомагателна сметка“.

За материалните запаси, освен себестойността по управленски и счетоводни данни, за целите на данъчното счетоводство може да се посочи сумата на входящия ДДС, данъчния кредит и брутните разходи. Задължително е да се посочи размерът на брутните разходи, ако брутните разходи са начислени по време на придобиването на материални запаси, за да се определи правилно увеличението или загубата на материални запаси (клауза 5.9 от закона). За материални запаси, придобити за нестопански дейности или подобряване на дълготрайни активи, се препоръчва да се посочи сумата на разходите за придобиване в колоната „Сума на BP“, ако е възможно тези материални запаси да се използват в стопански дейности и да се начисляват брутни разходи.

По същия начин за материалните запаси е препоръчително да се посочи сумата на ДДС (платен при придобиването) независимо дали е начислен данъчен кредит, ако е възможно материалните запаси да бъдат използвани в операции, различни от тези, за които са придобити. , и начисляването на данъчни задължения (данъчен кредит) . Размерът на данъчния кредит се посочва, ако данъчният кредит е начислен при придобиване на материални запаси.

Ако при отчитане на материалните запаси се използва система от складови поръчки и към момента на въвеждане на салда има информация за получаване на материални активи по поръчки без изпълнение на съответните финансови документи, тогава списъкът на такива поръчки трябва да бъде въведен в система с документите “Приходна разписка за стоки”.

Опаковка за връщане

Остатъците от връщаемите контейнери се депонират на два етапа. Първо, трябва да направите баланс за всички контейнери: както получени от доставчици, така и прехвърлени на клиенти. Данните за баланса на опаковките за връщане се въвеждат в раздела "Контейнер" в документа "Получаване на стоки и услуги".

Материални активи, взети на комисионна

Данните за салдата на материалните активи, взети на комисионна, се въвеждат с помощта на документа „Получаване на стоки и услуги“, като се посочва видът на сделката „Покупка, комисионна“. Документът трябва да посочи контрагента и споразумението с него като принципал.

За отразяване на документ в счетоводството трябва да се попълни полето „Сметка“ в табличния раздел „Стоки“. Стойността на сметката трябва да бъде сметка 0241 „Стоки в склад” от група сметки 024 „Стоки, приети за комисионна”. В този случай няма да има дълг към контрагента; едностранните осчетоводявания ще се извършват в дебит на задбалансови сметки за запаси. Тази сделка не се отразява в данъчното счетоводство.

Материални активи, прехвърлени на комисията

Остатъкът от материални активи, прехвърлени на комисията, се изплаща на два етапа. Първо, е необходимо да депозирате остатъците от такива стоки в складовете на предприятието и след това да ги прехвърлите по комисионно споразумение. За да въведете информация за салдата на вашите собствени стоки, използвайте документа "Получаване на стоки". Схемата за въвеждане на такива салда е описана в раздела Материални активи, собственост на предприятието. В същото време в полетата за данъчно счетоводство „Печалби и загуби от запаси“ и „Вид касова дейност“. е необходимо да зададете стойностите, съответстващи на данъчното счетоводно отчитане на транзакцията за прехвърляне към комисията, задайте полето "Амортизируемо" на "Невярно" и в полето "Вид дейност. ДДС" посочете "Облагаемо", ако прехвърлянето е извършено при ставка на ДДС от 20% или 0% и „Необлагаемо“, ако прехвърлянето е извършено при ставка „Без ДДС“.

След това се създава документ „Продажби на стоки и услуги“ с тип сделка „Продажба, комисионна“. В документа „Продажби на стоки и услуги“ е необходимо да посочите контрагента и споразумението с него като комисионер. Съставът на материалните активи трябва да съвпада със списъка на стоките в документа „Получаване на стоки“.

За отразяване на транзакцията в счетоводството, в табличната част „Стоки“, в полето „Собствена, счетоводна сметка“ трябва да се посочи сметката, в която са записани стоките в складовете, т.е. тази сметка трябва да съвпада с посочената счетоводна сметка в документа „Получаване на стоки“. В полето „Прехвърлени, собствени“ трябва да изберете сметката, в която ще бъдат осчетоводени стоките, след като бъдат прехвърлени за продажба, например сметка 283 „Комисионни стоки“. В резултат на осчетоводяването на документа ще бъдат създадени салда по сметка 283 „Комисионни стоки“. За данъчно счетоводство транзакцията се формализира по подобен начин: в полето „Печалба и загуба от запаси“ и „Вид касова дейност“. е необходимо да посочите същите стойности като в документа "Получаване на стоки".

Материални активи, прехвърлени на комисията по договор за подкомисиона

Остатъкът от материални активи, прехвърлени на комисията по договор за подкомисиона, се изплаща на два етапа. Първо, е необходимо да депозирате остатъците от такива стоки в складовете на предприятието и след това да ги прехвърлите по комисионно споразумение. За да въведете информация за баланса на стоките, получени по комисионно споразумение, използвайте документа „Получаване на стоки и услуги“. Схемата за въвеждане на такива салда е описана в раздел Материални активи, взети на комисиона.

След това, въз основа на документа „Получаване на стоки и услуги“, се създава документ „Продажби на стоки и услуги“ с тип операция „Продажба, комисионна“. В документа „Продажби на стоки и услуги“ е необходимо да посочите контрагента и споразумението с него като комисионер. Съставът на материалните активи не трябва да се променя, той съвпада със списъка на стоките в основния документ (документът „Получаване на стоки и услуги“).

За отразяване на сделката в счетоводството в табличната част "Стоки" трябва да се посочи сметката, в която са записани стоките в складовете, в полето "Приети, счетоводна сметка", т.е. тази сметка трябва да съвпада със счетоводната сметка, посочена в документът "Получаване на стоки и услуги". Например, това може да бъде сметка 0241 „Стоки в склад“. В полето „Прехвърлени, приети“ трябва да изберете сметката, в която ще бъдат осчетоводени стоките, след като бъдат прехвърлени за продажба, например сметка 0242 „Стоки, прехвърлени срещу комисионна“. В резултат на осчетоводяването на документа ще се създадат салда по сметка 0242 „Стоки, прехвърлени срещу комисиона“ и салда по сметка 0241 „Стоки в склад“ ще намалеят.

Разходи за транспорт и доставка

Разчети с отговорни лица

Процедурата за въвеждане на салда за сетълменти с отговорни лица е описана подробно в раздела „Въвеждане на начални салда за сетълменти с отговорни лица“.

Пари в брой

Началните касови салда се въвеждат с документ "Приходен касов ордер". Документът трябва да зададе типа транзакция на „Други парични постъпления“ и флага „Платено“. Документът се съставя за всеки касов апарат, който има касови наличности. За да отразите транзакцията в счетоводството и да въведете салдата в подсметките на сметката на касата, например 301 „Пари в национална валута“, в документа трябва да посочите сметка 00 „Спомагателна сметка“ в полето „Сметка“.

Първоначалните парични наличности по разплащателни сметки се въвеждат с помощта на документа „Платежно нареждане за получаване на средства.” Документът трябва да установи вида на транзакцията „Други постъпления на безналични средства.” Документът се съставя за всяка разплащателна сметка, по която има парични салда, отразявайки транзакцията в счетоводството и въвеждайки салда в сметката за безналични средства, например 311 „Разплащателни сметки в национална валута“, в документа трябва да посочите сметка 00 „Спомагателна сметка“ в „Сметка“ поле.

Когато въвеждате парични наличности в чуждестранна валута, в момента на въвеждане на наличностите, първо трябва да въведете обменните курсове в информационния регистър „Валутни курсове“.

Изчисления за данъци и такси

Въвеждането на салда по сметки в раздел 64 „Изчисления за данъци и плащания“ на сметкоплана се извършва с помощта на ръчни операции. Създават се осчетоводявания за данъчни счетоводни сметки в кореспонденция със сметка 00 „Спомагателна сметка“.

Други раздели на счетоводството

Салда по счетоводни сметки за данъци и такси, капиталови вложения, финансови резултати, задбалансови сметки и др. се въвеждат ръчно в кореспонденция със сметка 00 „Спомагателна сметка“.

Отсрочени данъчни активи и пасиви

Разлики между разходите и приходите в данъчното и счетоводното отчитане има както в техния състав, така и в момента на счетоводното им признаване. Такива разлики според НСС 17 „Данък върху дохода“ водят до временни и постоянни разлики:

- временните разлики са разлики в оценката, които ще повлияят на данъчната печалба в бъдещи периоди;

- постоянни разлики - разлика, която няма да повлияе на данъчната печалба в бъдещи периоди.

В счетоводството отсрочените данъчни активи и данъчни пасиви се записват съответно в сметки 17 „Отсрочени данъчни активи” и 54 „Отсрочени данъчни пасиви”. Салдата по тези сметки се въвеждат ръчно в кореспонденция със сметка 00 „Спомагателна сметка“.

Въвеждане и коригиране на начални салда по бюджетния сметкоплан

Когато започвате планиране според нов сценарий, ако планирате да изготвите бюджет с помощта на баланс, трябва да въведете началните салда за сметките и избрания анализ на бюджетния сметкоплан. Също така, когато се отразяват действителните данни за финансовите и икономическите дейности на предприятието в счетоводните подсистеми, става необходимо да се коригират планираните салда в бюджетните сметки въз основа на действителните салда.

За тази цел в подсистемата за бюджетиране е предвиден специален документ „Коригиране на салда по прогнозни салда“. В табличния раздел "Нови салда по бюджетни сметки" трябва да посочите стойностите за сметките и избраните бюджетни анализи, които трябва да бъдат зададени след осчетоводяване на документа. Основното правило за попълване на документа е, че сумата на корекциите на салдата по активните сметки трябва да бъде равна на сумата на корекциите на пасивните (салдото на корекциите трябва да е равно на нула). Текущият статус на корективното салдо се показва в долната част на формуляра на документа.

Попълването на документ е възможно по два начина: ръчно и автоматично. В автоматичен режим табличната част на документа се попълва в съответствие с резултатите от избора на данни от източниците, посочени при настройка на бюджетни сметки (подобно на настройка на правила за получаване на действителни данни за бюджетни позиции). Трябва да се отбележи, че ако изберете стойности на регистрационни салда като източник на данни за салда по сметки, трябва да се уверите, че знакът на салдото съответства на типа на сметката (активна/пасивна). Например, ако сметка 5091 „Разплащания с доставчици и изпълнители, текущи“ има кредитно салдо и салдото в регистъра „Разплащания с контрагенти“ се използва като източник на данни и стойността на салдото има отрицателен знак, тогава в табличната част на документа „Коригиране на салда за прогнозни салда“ стойността на сумите трябва да има положителен знак.

Те ни намират: въвеждане на начални салда, параметри на производство на дълготрайни активи, въвеждане на салда, въвеждане на начални салда на нематериални активи в единното предприятие, към каква сметка трябва да се припишат първоначалните салда за алкохол, производство на дълготрайни активи, въвеждане на начални салда за нематериални активи в единното предприятие, въвеждане на първоначални салда за данъци, 1C въвеждане на начални салда за консигнационни стоки, методи за въвеждане на начални салда

Тази статия предоставя препоръки за въвеждане на първоначални баланси в информационната база за конфигурация на Manufacturing Enterprise Management за по-нататъшно управление, счетоводство и данъчно счетоводство. Данните за първоначалните салда са необходими за пълното функциониране на програмата и получаване на надеждни показатели в отчетите.

Данните за началните салда по правило се въвеждат в съответните първични документи. Например първоначалните салда на вашите собствени стоки в склада трябва да бъдат въведени в документа „Получаване на стоки“. Ако данните за салдата в контекста на някои сметки (управленски, счетоводни, данъчни) съвпадат, тогава има смисъл да въведете един документ и да включите в него знак за принадлежност към съответните видове счетоводство. В противен случай трябва да въведете отделен документ за всеки вид счетоводство. Настоящата методика за всеки счетоводен раздел дава препоръки за въвеждане на салда както за ръководното, така и за регламентираното счетоводство. Салда по тези счетоводни и данъчни сметки, които не са споменати в тази методология, се въвеждат чрез ръчни записи.

В някои случаи, когато не съществува подходящ първичен счетоводен документ, трябва да използвате универсалния документ „Коригиране на регистрационни записи“, за да въведете данни в съответните натрупващи регистри.

Методът за въвеждане на салда е разработен за следните раздели на счетоводството:

- Материални запаси

- Производствени разходи

- Преработка на доставени от клиента суровини

- Дълготрайни активи

- Строителни обекти

- Нематериални активи

- Разплащания със служители

- Пари в брой

- Изчисления за данъци и такси

- Други раздели на счетоводството

- Разлики в оценката на активите и пасивите в данъчното и счетоводно отчитане

- Въвеждане и коригиране на начални салда по бюджетния сметкоплан.

Данните за салда в складове на собствени материални активи (закупени стоки, материали, оборудване, произведени полуфабрикати и продукти) се въвеждат от документа Получаване на стоки с вид операция „въвеждане на начални салда“. В този документ се попълва табличната част „Стоки“, като задължително се посочва стойността на полето „Статус на партидата“.

За да въведете салда по сметките за материални запаси в регулираното счетоводство, трябва да попълните полетата „Сметка сметка (BU)“, „Сметка сметка (AU)“ в табличната част „Стоки“. Ако в данъчното и счетоводно отчитане има разлики в оценката на активите и пасивите, тогава те се въвеждат в колоните „Сума VR“, „Сума PR“. В раздела „Кореспондентска сметка“ за счетоводство трябва да зададете стойност на 000 „Спомагателна сметка“; за данъчно счетоводство полето „Кореспондентска сметка. сметка (NU)” оставете празно.

Ако при отчитане на материалните запаси се използва система от складови поръчки и към момента на въвеждане на салда има информация за получаване на материални активи по поръчки без съставяне на съответните финансови документи, тогава списъкът на такива поръчки трябва да бъде въведен в система, използваща документите Поръчка за получаване на стоки.

Данните за салдата на материалните активи, взети на комисиона, се въвеждат с помощта на документа Получаване на стоки и услуги с вид транзакция „покупка, комисионна“. Документът трябва да посочи контрагента и споразумението с него като принципал.

За отразяване на документ в счетоводството трябва да се попълни полето „Сметка (сметка)“ в табличния раздел „Стоки“. Стойността на сметката трябва да бъде сметка 004.01 „Стоки в склад” от групата сметки 004 „Стоки, приети за комисионна”. В този случай няма да има дълг към контрагента; едностранните осчетоводявания ще се извършват в дебит на задбалансови сметки за запаси. За данъчно счетоводство тази операция се отразява по същия начин в сметка 004.01.

Материални активи, прехвърлени на комисията

Салдата на предадените на комисията материални активи се въвеждат на два етапа. Първо, е необходимо да въведете балансите на такива стоки в складовете на предприятието и след това да ги прехвърлите по комисионно споразумение. За да въведете информация за салдата на вашите собствени стоки, използвайте документа Разписка за стоки. Схемата за въвеждане на такива салда е описана в раздела Материални активи, собственост на предприятието.

След това, въз основа на документа „Получаване на стоки“, се създава документ Продажби на стоки и услуги с тип сделка „продажба, комисионна“, в който е необходимо да се посочи контрагентът и споразумението с него като комисионер. Съставът на материалните активи не е необходимо да се променя, той съвпада със списъка на стоките в основния документ (документът „Позициониране на стоки“).

За да отразите транзакцията в счетоводството, в табличния раздел „Стоки“ в полето „Собствена, счетоводна сметка (BU)“ трябва да се посочи сметката, по която са записани стоките в складовете, т.е. тази сметка трябва да съвпада с счетоводна сметка, посочена в документа „Капитализация на стоките“. В полето „Прехвърлени, собствени (BU)“ трябва да изберете сметката, в която ще бъдат осчетоводени стоките, след като бъдат прехвърлени за продажба, например сметка 45.01 „Изпратени закупени стоки“. В резултат на осчетоводяването на документа ще бъдат създадени салда по сметка 45.01 Изпратени закупени стоки. За данъчното счетоводство транзакцията се обработва по подобен начин.

Материални активи, прехвърлени на комисията по договор за подкомисиона

Салдата на материалните активи, прехвърлени на комисията по договор за подкомисия, се въвеждат на два етапа. Първо, е необходимо да въведете балансите на такива стоки в складовете на предприятието и след това да ги прехвърлите по комисионно споразумение. За да въведете информация за баланса на стоките, получени по комисионно споразумение, използвайте документа Получаване на стоки и услуги. Схемата за въвеждане на такива салда е описана в раздел Материални активи, взети на комисиона.

След това, въз основа на документа „Получаване на стоки и услуги“, се създава документ Продажби на стоки и услуги с тип сделка „продажба, комисионна“, в който е необходимо да се посочи контрагентът и споразумението с него като комисионна агент. Съставът на материалните активи не трябва да се променя, той съвпада със списъка на стоките в основния документ (документът „Получаване на стоки и услуги“).

За отразяване на сделката в счетоводството в табличния раздел „Стоки“ в полето „Прието, счетоводна сметка (АС)“ трябва да се посочи сметката, по която са записани стоките в складовете, т.е. тази сметка трябва да съвпада със счетоводството сметка, посочена в документа „Разписка“ за стоки и услуги." Например, това може да бъде сметка 004.01 „Стоки в склад“. В полето „Прехвърлени, приети (AC)“ трябва да изберете сметката, в която ще бъдат осчетоводени стоките, след като бъдат прехвърлени за продажба, например сметка 004.02 „Стоки, прехвърлени срещу комисионна“. В резултат на осчетоводяването на документа ще бъдат създадени салда по сметка 004.02 „Стоки, прехвърлени срещу комисиона“ и салда по сметка 004.01 „Стоки в склад“ ще намалят.

Материални активи, предадени за преработка, получени за преработка

Вижте раздели:

- Въвеждане на остатъчни материали, приети за обработка в склада

- Въвеждане на остатъци от готови продукти и полуфабрикати, произведени от доставени от клиента суровини

- Въвеждане на остатъчни материали, предадени за обработка

При започване на работа с конфигурацията трябва да въведете салда за управленско, счетоводно и данъчно счетоводство за следните разходи:

- Производствени разходи

- Дефекти в производството

Балансите на общопроизводствените и общостопанските разходи трябва да се въвеждат само по управленско счетоводство, т.к според регламентираното счетоводно отчитане в края на месеца тези разходи трябва да бъдат напълно разпределени.

Производствени разходи

За въвеждане на баланси на материални разходи можете да използвате документа Капитализация на незавършеното производство. В документа трябва да изберете вида на разходите „Фиксирани“. Салдата се въвеждат по разходни позиции с характер на разходите „Производствени разходи” и вид на разходите „Материали”. За счетоводни цели в документа се посочва разходна сметка 20.01 „Основно производство” или 23 „Спомагателно производство”. За данъчни цели се посочва сметка 20.01.1 „Преки разходи на основното производство“ или 23.01 „Преки разходи на спомагателно производство“. В раздела „Счетоводство“ трябва да посочите сметката 000 „Спомагателна сметка“, в раздела „Данъчно счетоводство“, PV сметката „Получаване и разпореждане с имущество, работа, услуги, права“.

За въвеждане на салда на нематериални разходи можете да използвате документа Други разходи с вид транзакция „отражение“. Салдата се въвеждат по разходни статии с характер на разходите “Производствени разходи”. За счетоводни цели в документа се посочва разходна сметка 20.01 „Основно производство” или 23 „Спомагателно производство”. За данъчни цели се посочва сметка 20.01.1 „Преки разходи на основното производство“ или 23.01 „Преки разходи на спомагателно производство“. В раздела „Счетоводство“ трябва да посочите сметката 000 „Спомагателна сметка“, в раздела „Данъчно счетоводство“, PV сметката „Получаване и разпореждане с имущество, работа, услуги, права“.

Дефекти в производството

За въвеждане на остатъчни разходи за скрап в производството можете да използвате документа Други разходи с вид сделка „отражение“. Салдата се въвеждат по разходни статии с характер на разходите „Производствени дефекти”. За счетоводни цели документът посочва разходна сметка 28 „Дефекти в производството“. За данъчни цели е посочена сметка 28.01 „Преки разходи за установени дефекти”. В раздела „Счетоводство“ трябва да посочите сметката 000 „Спомагателна сметка“, в раздела „Данъчно счетоводство“, PV сметката „Получаване и разпореждане с имущество, работа, услуги, права“.

Общопроизводствени и общостопански разходи

За въвеждане на салда от общопроизводствени и общостопански разходи за управленско счетоводство можете да използвате документа Други разходи с вид транзакция „отражение“. Салдата се въвеждат по разходни пера с характер на разходите “Общопроизводствени” или “Общостопански”. Документът трябва да има деактивирани квадратчета за отразяване в счетоводството и данъчното счетоводство.

Преработка на доставени от клиента суровини в предприятието

Ако една организация произвежда продукти от доставени от клиента суровини, при започване на работа с конфигурацията е необходимо да въведете следните баланси:

- Остатъци от поръчки на купувачи за обработка

- Остатъци от материали, приети за обработка в склада

- Остатъци от приети за обработка материали в незавършено производство

- Остатъци от готови продукти и полуфабрикати, произведени от доставени от клиента суровини в склада

- Остатъци от полуфабрикати, произведени от доставени от клиента суровини в процес на производство

Въвеждането на остатъци от приети за преработка материали в незавършено производство и остатъци от полуфабрикати, произведени от доставени от клиента суровини в незавършено производство, са описани в раздела Производствени разходи. Остатъчните салда трябва да бъдат въведени, като се посочат разходни артикули с вид разход „Материал“, статусът на разходите за материали „Приети за преработка“ за доставени от клиента суровини и статус „Собствен“ за полуфабрикати, произведени от предоставени от клиента суровини .

Въвеждане на салда по клиентски поръчки за обработка

В конфигурацията всички операции, свързани с обработката на доставените от клиента суровини, са формализирани със задължителното посочване на поръчката на купувача за обработка. За да въведете салда по поръчка, трябва да използвате документа Поръчка на купувач с тип операция „обработка“. Съставят се документи за всеки клиент, за който има остатъци от предоставени от клиента суровини в склада, в процес на производство или остатъци от готова продукция (полуфабрикати), произведени от предоставени от клиента суровини. В документите трябва да се посочват договори с вид договор „С купувача”.

За да въведете останалите материали, приети за обработка в склада, трябва да използвате документа Получаване на стоки и услуги с вид операция „за обработка“. За счетоводни цели документите трябва да посочват счетоводна сметка 003.01 „Материали в склад“. Изготвят се документи за всеки клиент, за когото в склада има останали доставени от клиента суровини. Документът трябва задължително да посочва поръчката на купувача за обработка, както и споразумението с него като принципал. В този случай няма да възникне дълг към контрагента, тъй като едностранните осчетоводявания ще бъдат генерирани в дебит на задбалансови сметки за запаси.

За да въведете салдата на готови продукти и полуфабрикати, произведени от доставени от клиента суровини в склада, трябва да използвате документа Отчет за смяна на производството. За счетоводни цели документът трябва да посочи счетоводна сметка 20.02 „Производство на продукти от доставени от клиента суровини“ и разходна сметка 000 „Спомагателна сметка“. За целите на данъчното счетоводство е необходимо да се посочи счетоводна сметка 20.02 „Производство на продукти от доставени от клиента суровини“ и разходна сметка PV „Получаване и разпореждане с имущество, работа, услуги, права“. Себестойността на единица произведена продукция се задава в информационен регистър „Цени на артикулите“ според типа цена, посочен в Настройка на счетоводни параметри (Производство - Тип цена на плановата себестойност на артикула). На датата на документи за въвеждане на салда в счетоводната политика атрибутът „Ред за формиране на счетоводни цени“ трябва да има стойност „По планирани цени“.

Пускане на продукти от процесор на трета страна

Ако организацията използва услугите на процесори на трети страни, когато започнете да работите с конфигурацията, трябва да въведете следните баланси:

- Оставащи поръчки към доставчици за обработка

- Остатъци от материали, изпратени за рециклиране

Въвеждане на салда от поръчки към доставчици за обработка

В конфигурацията всички операции, свързани с обработката на суровини от трети процесор, са формализирани със задължително посочване на поръчката към доставчика за обработка. За да въведете салда по поръчка, трябва да използвате документа Поръчка към доставчик с тип операция „обработка“. За всеки преработвател, който има остатъчни суровини, предадени за преработка, се съставят документи. В документите трябва да са посочени договори с вид на договора „С доставчик”.

Преди да въведете балансите на предадените за обработка материали, е необходимо тези материали да бъдат отразени в балансите в склада. Това е описано в раздел Материални активи, собственост на предприятието.

За да въведете останалите материали, прехвърлени за обработка, трябва да използвате документа за прехвърляне на стоки с типа операция „прехвърляне на материали към процесора“. За всеки преработвател, който има остатъчни суровини, предадени за преработка, се съставят документи. За счетоводни цели документите трябва да посочват счетоводната сметка за материали, например 10.01, и сметката за прехвърляне 10.07 „Материали, прехвърлени за външна обработка“. За целите на данъчното счетоводство е необходимо да се посочи материалната счетоводна сметка, например 10.01, и трансферната сметка 10.07 „Материали, прехвърлени за външна обработка“.

Когато започнете да работите с подсистемата за отчитане на дълготрайните активи, трябва да зададете всички параметри за отчитане на дълготрайните активи, които ще се използват в бъдеще. Основен документ, предназначен за въвеждане на салда на ДМА е документ Въвеждане на начални салда на ДМА. Документът е самодостатъчен в смисъл, че може да се използва за въвеждане на всички данни за дълготрайни активи, необходими за по-нататъшно счетоводно отчитане. Ако все пак за дълготрайни активи е необходимо да се прехвърли историята на промените във всеки параметър, например да се прехвърли историята на стойностите за материално отговорни лица, тогава това може да се направи отделно със специализирани счетоводни документи. Такива документи ще трябва да бъдат въведени на датата, на която е зададена стойността на въпросния параметър.

В документа „Въвеждане на първоначални салда за дълготрайни активи“ се въвежда само текуща информация за дълготрайни активи; историята на промените в информацията за дълготрайните активи не се прехвърля. Данните се посочват само за онези дълготрайни активи, които към момента на въвеждане на баланси вече са приети за счетоводство, но все още не са отписани от счетоводството. Препоръчително е документът да се представи в последния ден на месеца, за който се изчисляват данните, включително изчисляването на амортизацията.

Параметри на ДМА, които трябва да бъдат зададени при въвеждане на салда

Всички параметри на дълготрайния актив могат да бъдат разделени на две категории:

- параметри, които трябва да бъдат въведени в документ “Въвеждане на начални салда” и които не могат да бъдат въведени по-късно в отделни документи;

- параметри, които могат да бъдат зададени по-късно, след въвеждане на баланси на дълготрайни активи, чрез специализирани документи.

Първата група параметри включва следните данни:

- За управленско счетоводство:

- дата на приемане за отчетност, събитие на приемане за отчетност, наименование и номер на документа за приемане за отчетност;

- първоначалната цена на дълготрайния актив във валутата на управленското счетоводство;

- параметър за генериране, ако данните за генериране се използват в избрания метод на амортизация.

- Според регламентираното счетоводство:

- организация;

- инвентарен номер на дълготраен актив в организацията;

- начин на приемане;

- дата на приемане за осчетоводяване, събитие на приемане за осчетоводяване, наименование и номер на документа за приемане за осчетоводяване.

- За счетоводство:

- метод за изчисляване на амортизацията;

- параметър за генериране, ако в избрания метод на амортизация се използват данни за генериране;

- разходна сметка;

- амортизационна сметка.

- За данъчно счетоводство:

- първоначалната стойност на дълготрайния актив във валутата на регулираното счетоводство;

- процедурата за включване на разходите в разходите;

- метод на амортизация;

- разходна сметка;

- амортизационна сметка;

- цена преди 2002 г. (ако има такава);

- амортизация до 2002 г. (ако има такава).

Това са минималните данни, които трябва да бъдат зададени в документ „Въвеждане на начални салда”. Стойностите на останалите подробности по принцип могат да бъдат зададени с помощта на други счетоводни документи, например с помощта на документите „Промяна на състоянието на дълготрайните активи“, „Промяна на параметрите за изчисляване на амортизацията на дълготрайните активи“, „Промяна амортизационните графици на дълготрайните активи”, „Преместване на дълготрайни активи”, „Коригиране на регистрационни записи”. Но това ще бъде по-трудоемък процес на въвеждане на данни.

Ако организацията е на опростена система за данъчно облагане, тогава за да генерирате правилно раздел II от книгата за счетоводство на приходите и разходите, трябва допълнително да въведете информация за плащанията за дълготрайни активи. Това може да стане с помощта на документа Регистрация на плащане на дълготрайни активи и нематериални активи за опростената данъчна система.

Ако организацията е прилагала преди това опростената данъчна система, тогава допълнително въведете информация за признатите преди това разходи за придобиване на дълготрайни активи. За да направите това, трябва да въведете документа Запис на книгата за счетоводство на приходите и разходите на опростената данъчна система и в раздела „II Изчисляване на разходите за придобиване на дълготрайни активи“ въведете информация от раздел II на Книгата на осчетоводяване на приходите и разходите за данъчния период, предхождащ началото на счетоводството в програмата. Датата на документа трябва да бъде зададена на датата, свързана с данъчния период, за който са въведени данните.

Въвеждане на данни за производство на ДМА

Ако за избраните методи на амортизация се използват данни за производството на дълготрайни активи по счетоводно или управленско счетоводство, то има някои особености при въвеждането на тези данни. Продукцията на дълготрайните активи е обемът на извършената работа, според който се оценява степента на износване на оборудването. Например пробег на превозни средства, обем продукти, произведени на оборудване. Производството може да се използва както за изчисляване на амортизацията според управленското счетоводство, така и според счетоводството. За въвеждане на начални салда е необходимо да се попълнят данни за производствения параметър и обема на реалната продукция към момента на въвеждане на балансите. За всеки вид счетоводство може да се използва различен производствен параметър, например за управленско счетоводство - обемът на произведената продукция, за счетоводство - работно време. За да направите това, в документа „Въвеждане на начални салда за дълготрайни активи“ има два детайла: „Изходящ параметър“ и „Изходящ параметър (BU)“. Салдата за тях се въвеждат съответно в реквизитите „Количество продукция” и „Количество продукция (BU)”. Особеността на въвеждането на данни е, че според един производствен параметър неговият обем се взема предвид независимо от вида на счетоводството. Тоест производството се разглежда само по отношение на обекта на дълготрайния актив, така че пробегът на превозните средства за счетоводство ще бъде същият като за управление. Следователно, ако производствените параметри за дълготраен актив съвпадат в управлението и счетоводството, тогава балансът на производството се въвежда веднъж.

Нека разгледаме два случая:

- Въвеждането на салда за дълготрайни активи се извършва в един документ „Въвеждане на начални салда за дълготрайни активи“ за управление и счетоводство; за всеки вид счетоводство се посочва един и същ производствен параметър. В този случай обемът на продукцията към датата на въвеждане на салда трябва да бъде посочен еднакво за всеки вид счетоводство, т.е. стойностите на детайлите „Количество на продукцията“ и „Количество на продукцията (BU)“ трябва да бъдат равни .

- Въвеждане на салда за дълготрайни активи се извършва с два различни документа „Въвеждане на начални салда за дълготрайни активи” за управление и счетоводство. За всеки вид счетоводство се посочва един и същ параметър за генериране. В този случай данните за количеството на продукцията трябва да бъдат посочени само в един от тези документи.

По принцип данните за фактическата продукция могат да се задават не в документите „Въвеждане на начални салда за ДМА“, а отделно в документа Производство на ДМА за всеки изходящ параметър.

За да въведете управленски счетоводни баланси за строителни проекти, трябва да попълните регистрите за натрупване „Изграждане на дълготрайни активи“ и „Разходи за изграждане на дълготрайни активи“. Това може да стане (ако не работи по друг начин) с помощта на документа Коригиране на записи в регистъра, т.е. правете записи в регистрите ръчно.

По отношение на ДДС трябва да попълните документа Въвеждане на първоначални салда по ДДС с вид транзакция „ДДС върху придобити активи“ (на база ДДС суми, представени от доставчици) или „ДДС върху СМР за собствено потребление“ (на база ДДС суми на строително-монтажни работи, извършвани от организацията по време на строителството на обекти за собствена консумация).

Във връзка с горното има два алтернативни начина за въвеждане на салда:

- симулирайте ситуацията, както е била преди (т.е. например въведете получаването на материали, използвани в строителството, след това тяхното предаване за строителство и т.н.) и след това, ако е необходимо, „почистете“ ненужните остатъци ръчно;

- направете ръчно всички необходими записи в регистрите, като използвате документите „Коригиране на записи в регистъра за натрупване“ и „Въвеждане на начални салда по ДДС“.

Вторият метод изисква наблюдение на съгласуваността на информацията в различните регистри.

Процедурата за въвеждане на салда за нематериални активи е описана подробно в раздел Въвеждане на начални салда за нематериални активи.

Преди да започнете изчисленията на заплатите, е необходимо да въведете салда за разплащания със служители, а също и при започване на работа не от началото на календарната година, допълнително - данни за счетоводно отчитане на доходите, размера на изчисления данък върху доходите на физическите лица, единния социален данък и осигурителните вноски към пенсионния фонд.

Салдата по взаимни разплащания със служители се въвеждат в документите Изчисляване на заплатите за месеца (или месеците, ако организацията има просрочени заплати за различни месеци), предхождащи началото на разплащанията. Документите могат да се попълват автоматично, след което да се остави един ред на служител, да се посочи в него оставащата неизплатена сума на заплатите и да се осчетоводи. Освен това сумите на дълга се регистрират по сметка 70 „Разплащания с персонал за заплати“ без разбивка по месеци на образуване на дълга, като се използват ръчни записи в сметка 70 „Разплащания с персонал за заплати“ в кореспонденция със сметка 000 „Спомагателна сметка“.

Салдата по непогасените заеми се записват в документите Договор за заем със служителя по обичайния начин, както и в сметка 73.01 „Разплащания по предоставени заеми“, като се използват ръчни записи в сметка 73.01 „Разплащания по предоставени заеми“ в кореспонденция със сметка 000 „ Спомагателна сметка”.

Счетоводните данни за доходите, размерът на изчисления данък върху доходите на физическите лица, единният социален данък и осигурителните вноски към пенсионния фонд се въвеждат от наличните в организацията данъчни карти в документа за данък върху доходите на физическите лица и единния социален данък - доходи и данъци по кодове и видове доходи, както и месеци от данъчния период. Тази операция е необходима само ако началото на счетоводството в програмата не съвпада с началото на годината.

Данните за остатъка от неприложено приспадане на имущество се въвеждат в документа Потвърждение на правото на приспадане на имущество. Извършване на автоматични изчисления на средните доходи за плащане на отпуск по болест, ваканции и др. изискват се данни за доходите на служителите за предходни месеци. Ако при внедряването на конфигурацията не е възможно да се извършат повторно изчисления за тези месеци, тогава при изчисляването на тези видове плащания ще трябва да въведете ръчно необходимите данни за изчисляване на средната печалба.

Първоначалните касови наличности се въвеждат чрез документ Касов ордер. Документът трябва да зададе тип транзакция на „Други касови бележки“ и квадратчето за отметка „Платено“. Документът се съставя за всеки касов апарат, който има касови наличности. За да отразите транзакцията в счетоводството и да въведете салда в подсметки на сметка 50 „Пари“ в документа, трябва да посочите сметка 000 „Спомагателна сметка“ в полето „Сметка“.

Първоначалните салда по разплащателни сметки се въвеждат с помощта на документа Платежно нареждане за получаване на средства с вид транзакция „Друго получаване на безналични средства“. Документът се съставя за всяка разплащателна сметка, която има касови наличности. За да отразите транзакцията в счетоводството и да въведете салда по сметка 51 „Валутни сметки“ и 52 „Валутни сметки“ в документа, трябва да посочите сметка 000 „Дъщерна сметка“ в полето „Сметка“. Когато регистрирате документ, трябва да създадете допълнителен запис в директорията „Контрагенти“, за да въведете платеца, например контрагент с име „Въвеждане на баланса на средствата“.

Въвеждането на салда по сметки в раздел 68 „Изчисления за данъци и такси“ на сметкоплана се извършва с ръчни операции. Създават се осчетоводявания за данъчни счетоводни сметки в кореспонденция със сметка 000 „Спомагателна сметка“. Салдата по счетоводните сметки за капиталови инвестиции, финансови резултати, задбалансови сметки, сметки 46, 77-99 се въвеждат ръчно в кореспонденция със сметка 000 „Спомагателна сметка“.

За материални активи разликите в оценката могат да се вземат предвид директно в документа за въвеждане за начални салда Получаване на стоки. Данъчната счетоводна сума е посочена в колоната „Сума на TA“. Данните за постоянни разлики се въвеждат в колона „Сума на ПР”, данни за временни разлики – в колона „Сума на БП”.

Например определен счетоводен баланс има стойност от 120 рубли, данъчен баланс - 90 рубли, 20 рубли. приписани на временни разлики, 10 рубли. към постоянните. Следователно в колоната „Сума NU“ ще посочим 90 рубли. и фиксирайте 20 рубли. временни разлики в колона „Сума на БП“. Размерът на постоянните разлики е 10 рубли. в колоната “PR Сума” ще се изчисли автоматично.

Достатъчно е да въведете разлики в дълготрайни активи и материални активи само с осчетоводявания. Когато започвате планиране според нов сценарий, ако планирате да изготвите бюджет с помощта на баланс, трябва да въведете началните салда за сметките и избрания анализ на бюджетния сметкоплан. Също така, когато се отразяват действителните данни за финансовите и икономическите дейности на предприятието в счетоводните подсистеми, става необходимо да се коригират планираните салда в бюджетните сметки въз основа на действителните салда.

За целта в подсистемата за бюджетиране е предвиден специален документ: Корекция на салда по прогнозни салда. В табличния раздел „Нови салда по сметки за бюджетиране“ трябва да посочите стойностите за сметките и избраните анализи за бюджетиране, които трябва да бъдат зададени след осчетоводяване на документа. Основното правило за попълване на документа е, че сумата на корекциите на салдата по активните сметки трябва да бъде равна на сумата на корекциите на пасивните (салдото на корекциите трябва да е равно на нула). Текущият статус на корективното салдо се показва в долната част на формуляра на документа.

Попълването на документ е възможно по два начина: ръчно и автоматично. В автоматичен режим табличната част на документа се попълва в съответствие с резултатите от избора на данни от източниците, посочени при настройка на бюджетни сметки (подобно на настройка на правила за получаване на действителни данни за бюджетни позиции). Трябва да се отбележи, че ако изберете стойности на регистрационни салда като източник на данни за салда по сметки, трябва да се уверите, че знакът на салдото съответства на типа на сметката (активна/пасивна). Например, ако сметка 5091 „Разплащания с доставчици и изпълнители, текущи“ има кредитно салдо и салдото в регистъра „Разплащания с контрагенти“ се използва като източник на данни и стойността на салдото има отрицателен знак, тогава в табличната част на документа „Коригиране на салда за прогнозни салда” стойността на сумите трябва да е с положителен знак.

Може да се интересувате и от следните материали:

В края на краищата не можем правилно да поддържаме записи в 1C: UPP 8, без да прехвърлим историята на взаимните разплащания към програмата. Ако преди това сте използвали някаква конфигурация на 1C, тогава можете да прехвърлите данните в 1C: UPP 8. Ако счетоводството преди това е било извършено в друга система за автоматизация, тогава ще трябва да въведете първоначалните салда за взаимни сетълменти ръчно.

Вярно е, че разработчиците на 1C се опитаха да направят тази процедура възможно най-проста и удобна за потребителите. Въвеждането на салда за взаимни сетълменти с контрагенти се извършва с помощта на документа „Въвеждане на начални салда за взаимни сетълменти“, който може да бъде отворен чрез меню „Документи“, раздел „Разширени“.

За да изберем за кого се въвеждат салда (за клиенти, доставчици или други взаимни разплащания), използваме атрибута „Операция“, който превключва необходимия ни документен режим.

Въвеждане на салда за взаимни разчети с доставчици

Подробностите „Документ за сетълмент“ трябва да бъдат попълнени задължително, дори ако съгласно това споразумение нашата компания не извършва плащания, използвайки документи за сетълмент. Освен това в този случай можем директно да посочим документа за въвеждане на салда като документ за сетълмент, ако щракнете върху бутона „Напиши“ преди да въведете документа.

Ако си сътрудничим с доставчици, от които закупуваме стоки или услуги на авансово плащане, тогава трябва да попълним данните в раздела „Аванси“.

Въвеждане на салда за взаимни разчети с клиенти

В режима за въвеждане на салда за клиенти документът, подобно на описания по-горе режим, има два раздела „Разплащания с контрагенти“ и „Аванси“, които се попълват както в първия случай.

Въвеждане на салда за други взаимни разчети

В последния режим, при въвеждане на други взаимни разплащания (сметка 76), разделите ще се наричат „Намаляване на дълга“ и „Увеличаване на дълга“. Този режим се използва за въвеждане на салда за взаимни разплащания за сметки 66, 67 и 76, в които се използват подсметките „Споразумения“ и „Контрагенти“, тъй като сметката се избира от табличната част на документа.

Всъщност можете да изберете всяка сметка за операцията, дори тази, за която не се извършват взаимни разплащания, тъй като няма необходимите подсметки. В този случай участието на анализи на договори и контрагенти в транзакциите е изключено, тъй като тази операция няма да има смисъл, въпреки че програмата ще ви позволи да я извършите.

Така в типична програма 1C: Управление на производствено предприятие 8Въвеждат се първоначални салда за взаимни сетълменти, което ви позволява правилно да извършвате сетълмент операции в бъдеще.