Российская экономика переживает период глубокого кризиса, характерной чертой которого является высвобождение большого числа экономически активного населения из оборонной промышленности, науки, культуры и образования. Перестройка отечественной экономики сопровождается созданием новых предприятий и ликвидацией большого числа нерентабельных производств, а значит увеличением безработицы среди населения трудоспособного возраста.

С другой стороны, на рынке остро ощущается дефицит товаров и услуг, как массовых, так и специфических, предлагаемых по приемлемым ценам. Для того чтобы они в конечном итоге появились, необходимы только организационные меры.

Таким образом, в настоящее время созданы предпосылки для зарождения и развития новых предприятий, нового бизнеса.

Для организации успешного функционирования нового предприятия необходимы как минимум следующие условия:

- - конструктивная бизнес-идея;

- - эффективное руководство (менеджмент);

- - финансовая основа, которая неотделима от других составляющих бизнеса.

Самый простой и надежный вариант создания финансовой базы - это средства собственников бизнеса, вложенные в предприятие в той или иной форме. Но проблема заключается в том, что начинающие бизнесмены располагают, как правило, недостаточным капиталом. В мировой практике эта проблема решается по-разному. Но суть остается одна. Кто-то (инвестиционный фонд, банк, государство), располагающий деньгами, должен согласиться начать новый (а значит, особо рискованный) бизнес вместе с начинающим предпринимателем. Побудительным мотивом при этом для частных инвесторов служит обычно перспектива высоких прибылей, а для государственных структур - обеспечение занятости или социальная значимость проекта. В современных условиях оказывается, что практически единственным общедоступным источником финансовых ресурсов является коммерческий банк, если он заинтересован работать с начинающим бизнесом. Такая заинтересованность может появиться только тогда, когда, с одной стороны, для инвестирования предлагается проект, приемлемый с точки зрения прибыльности, а с другой - коммерческий банк располагает соответствующими финансовыми ресурсами, которые, как правило, должны быть долгосрочными. Дополнительным стимулом содействия банка начинающему бизнесу может быть желание «вырастить» для себя хорошего клиента, который по прошествии времени будет пользоваться широким спектром банковских услуг. В обстановке, когда конкуренция между коммерческими банками становится все более острой, этот фактор немаловажен.

Конечно, возможна и ситуация, когда в рамках проводимой им политики коммерческий банк в принципе не работает с небольшим развивающимся бизнесом, ориентируясь на крупного, стабильного клиента.

Думается, объективные экономические условия складываются так, что появление и развитие новых предприятий неизбежно. Коммерческие банки, будучи на сегодняшний день главнейшим доступным источником финансовых ресурсов, заинтересованы сотрудничать с новым бизнесом.

Вместе с тем рынок нестабилен, отсутствует объективная оперативная информация о его деятельности, законодательство и налоговая система несовершенны, инфляция непрогнозируемая, у предпринимателей опыт работы и планирования в условиях рынка недостаточен, дефицит квалифицированных консультантов, которые могли бы помочь начинающему предпринимателю спланировать его бизнес, высокий рост преступности - далеко не полный перечень факторов, препятствующих нормальному развитию рыночных отношений в экономике страны.

Надо отметить, что принципиальной особенностью нового бизнеса, с точки зрения оценки банковских рисков, является невозможность применять традиционные методы оценки кредитоспособности, основанные на «историческом материале»: финансовой отчетности за прошлые периоды, сведениях о репутации клиента и т.п. Для нового бизнеса основой оценки способности заемщика выполнить свои обязательства по кредиту (кредитоспособности) служит предлагаемый им бизнес-проект. Соответственно к методам оценки кредитоспособности относятся методы, применяемые для анализа бизнес-планов, так как в основе предлагаемого для кредитования проекта должна лежать эффективная бизнес-идея, оформленная в виде хорошего бизнес-плана. Его наличие является необходимым условием начала рассмотрения кредитной заявки на организацию нового бизнеса.

Современный уровень научно-технического прогресса требует новых подходов к решению проблем инвестиционной политики. В процессе замены средств производства на машины и станки новых поколений, внедрения передовых сложных технологий возникает необходимость в использовании адекватных неординарных методов финансирования, отвечающих новым условиям. При этом главнейшими требованиями к финансированию стали простота и дешевизна замены оборудования, гарантия от инвестиционных рисков.1

В наибольшей степени этим потребностям отвечает лизинг. Постоянно совершенствуясь и трансформируясь, лизинг объединил в себе множество эффективных форм и методов инвестирования и, по существу, оказался не только одним из интереснейших следствий НТР, а и важнейшим средством ее реализации. Недостаточное количество лизинговых операций в России говорит об отсутствии современных методов инвестирования и нашей неподготовленности к вступлению в полноценную рыночную экономику, обращенную на развитие производства.

Цель данной курсовой работы состоит в том, чтобы раскрыть преимущества лизинга как перспективного направления деятельности коммерческих банков, организаций и финансовых институтов и дать представление об основах этой деятельности. Достижению цели подчинены поставленные в работе задачи: рассмотрение экономической сущности лизинга; выработка рекомендаций и предложений по развитию лизинговых отношений в нашей стране; выявление и оценка наиболее эффективных направлений внедрения лизинга в российскую экономику. Предмет рассмотрения - лизинговые отношения коммерческих банков с экономическими субъектами хозяйствования, разновидности их проявления.

Сложившееся в стране экономическое положение сейчас характеризуется как крайне противоречивое. С одной стороны, потребительский рынок насыщен товарами, начал функционировать рынок акций и облигаций, существенно возрос удельный вес услуг, что отражает позитивное развитие торговли, финансовых институтов, банковского сектора, жизненно необходимых для нормального функционирования рыночной экономики. Кроме этого начали формироваться валютный и фондовый рынки.

С другой стороны, сокращается валовой внутренний продукт, что глубоко затрагивает в первую очередь инвестиционную сферу. Для роста же производства необходимо постоянно увеличивать оборотный капитал, источники которого при высоком уровне инфляции, бывшем главной проблемой до последнего времени, практически отсутствуют. В результате - спад производства, рост числа неплатежеспособных предприятий. Главным должником стало само государство, не оплачивающее своевременно заказанную продукцию и услуги, не выполняющее бюджетных обязательств.

коммерческий банк экономика лизинг

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Лизинг как общепризнанное средство финансирования капиталовложений. Управление на рынке лизинговых услуг. Учредители лизинговых компаний. Создание объединений лизинговых компаний на добровольной основе. Особенности договора лизинга в Республике Беларусь.

контрольная работа , добавлен 21.03.2009

Сущность, виды, объекты и субъекты лизинга, его преимущества и недостатки. Экономически-организационная характеристика предприятия. Анализ использование оборудования, полученного в аренду. Сравнительная оценка лизинговых операций и кредитной сделки.

курсовая работа , добавлен 16.12.2014

Исследование теоретических аспектов проведения и анализа лизинговых операций. Особенности финансового и оперативного лизинга. Схемы лизинговых операций и методы их анализа на предприятии, использование оборудования и пути повышения эффективности.

курсовая работа , добавлен 05.03.2011

Сущность и необходимость обновления технической базы производства. Особенности использования лизинговых отношений в современных условиях. Виды лизинга, совершенствование лизинговых отношений, методика страхования портфельных рисков лизинговых компаний.

курсовая работа , добавлен 21.01.2011

Понятие лизинга, его преимущества перед ссудой. Недостатки лизинговой операции. Рейтинг лизинговых компаний. Предпринимательская деятельность на рынке лизинговых услуг. Доля сделок с малым, средним и крупным бизнесом в общем числе текущих сделок.

реферат , добавлен 25.02.2009

Сущность лизинга, его теоретические основы и виды. Основные участники лизинговых операций. Виды лизинга. Основные отличия лизинга от кредита. Проблемы и недостатки лизинговых отношений. Зарубежный опыт лизинговых отношений. Лизинг в Украине.

курсовая работа , добавлен 02.12.2006

Организация лизинговых операций и их экономическая сущность. Объекты и субъекты лизинга. Виды и механизм лизинговых сделок, их правовое обеспечение. Оценка экономии от снижения себестоимости, срока окупаемости капитальных вложений и мероприятий НТП.

курсовая работа , добавлен 12.04.2016

Сергей Калинин кредитный аналитик департамента риск-менеджмента

Даниил Амамбаев

кредитный аналитик департамента риск-менеджмента

Группа компаний «РЕГИОН»

Информационно-аналитический журнал «Территория лизинга » №2 за 2013 год

Впервые лизинговые компании вышли на российский облигационный рынок в 2001 г. В роли первопроходца выступила занимающая в то время лидирующие позиции на рынке «РТК-Лизинг» – кэптивная компания ОАО «Ростелеком», финансовые показатели которой были лучше среднеотраслевых. Компания сумела разместить по открытой подписке облигационный выпуск размером 500 млн. руб.

Текущее состояние рынка облигаций лизинговых компаний

Начиная с 2001 г. наблюдается заметный рост объема рынка облигаций лизинговых компаний (рис. 1)

Впрочем, сравнивая уровни развития лизингового бизнеса в России и рынка долговых бумаг компаний этого сегмента, можно с уверенностью констатировать недостаточность последнего.

Доля средств, полученных от размещения облигаций, в совокупной ресурсной базе лизинговых компаний составляет порядка 5%. На рынках США, Канады, Западной Европы этот показатель значительно выше – 12–15%.

Сегодня в обращении у России находится 70 выпусков долговых бумаг лизинговых компаний, а с рождения этого рынка в нашей стране состоялось погашение 32 выпусков, 6 выпусков аннулированы, еще по четырем эмитент допустил дефолт.

Важен и еще один количественный аспект: лишь 5% от общего количества действующих лизинговых компаний решились на выпуск облигаций. Среди них 80% объема размещенных ценных бумаг приходится на «ВЭБ-лизинг», «ВТБ Лизинг», «ТрансФин-М» и «Лизинговую компанию УРАЛСИБ», оставшиеся 20% – еще на 10 компаний (рис. 2). Средний срок обращения выпусков – 5,1 года.

Ключевые аспекты выпуска долговых бумаг лизинговыми компаниями

Первоочередная и, вероятно, самая существенная цель выпуска долговых бумаг лизинговыми компаниями – увеличение гибкости и маневренности. В случае кредитного финансирования лизинговые платежи должны быть строго синхронизированы с погашением основного долга кредита и процентов, а сроки по сделкам – сопоставимы с фондированием. При выходе на организованные долговые рынки потребность в синхронизации отпадает.

Компания, получив 3–5-летние ресурсы от облигационного размещения, имеет определенную «свободу» выбора срока действия договора, а также подходов к оценке кредитоемкости и платежеспособности потенциального лизингополучателя, так как нет необходимости в оценке проекта кредитующим сделку банком. Это позволяет сократить период рассмотрения проекта и принятия решения по нему.

Немаловажный аспект – стоимость ресурсов. На кредитные средства она зачастую выше доходности по облигациям. Таким образом, у лизинговых компаний появляется возможность либо увеличить маржинальный доход, либо размещать более выгодные оферты на рынке, не говоря уже о том, что ресурсами от облигационных займов можно рефинансировать более дорогостоящие кредиты. Еще одной степенью свободы является то, что переданное в лизинг имущество не будет обременено банковскими залогами.

Сложности выхода лизинговых компаний на рынок публичного долга

Но есть ряд существенных препятствий на пути лизинговой компании на рынок публичных заимствований. Во-первых, подготовка облигационного выпуска требует определенных знаний, навыков, квалифицированных специалистов и административных ресурсов. Во-вторых, при выходе на рынок публичного долга необходимо продемонстрировать высокую степень прозрачности, раскрыв не только данные по отчетности, но и объем и качество лизингового портфеля, что зачастую является одним из главных сдерживающих факторов.

Кроме того, потенциальные инвесторы при оценке компании не обходят вниманием показатели уровня собственного капитала и объема лизингового портфеля, качество риск-менеджмента, направленность бизнеса, положение в отрасли.

Стандарты оценки лизинговой компании

В силу сложной специфики бизнеса объективно оценить лизинговую компанию проблематичнее, чем иных участников долгового рынка. И если качественные показатели ее деятельности более-менее «доступны» инвесторам, то с количественными возникают определенные трудности.

Прежде всего, это связано с несовершенством в регулировании отражения текущей деятельности в отчетных документах. Сложности в оценке возникают из-за того, что существует несколько различных видов лизинга, соответственно, и разнообразие в способах отображения лизинговых операций в финансовой отчетности компании по МСФО, GAAP(USA) и особенно РСБУ. МСФО и РСБУ имеют качественные различия как в части раскрытия финансовой информации лизинговых компаний, так и в финансово-расчетной системе.

В стандарте РСБУ структура статей баланса определяется в соответствии с условиями договора лизинга и балансодержателем актива, в роли которого может выступать как лизингодатель, так и лизингополучатель. По сути, баланс по российским стандартам не отражает происходящее и не дает реальной картины относительно деятельности компании на этом рынке. Основная проблема отчетов лизинговых компаний по РСБУ – нераскрытие структуры лизингового портфеля, его кредитного и рыночного качества, ликвидности и объема просроченных платежей. Стоить отметить, что отдельного ПБУ, который бы регламентировал учет в лизинговых компаниях, нет.

Что касается МСФО, то стандарт IAS 17 «Leases» в полной мере предоставляет необходимые данные. В отличие от РСБУ имущество, переданное в лизинг, может быть отраженно только на балансе лизингополучателя. Структура международной отчетности позволяет увидеть широкий спектр показателей. Так, к примеру, в составе активов лизинговой компании можно выделить статью «Чистые инвестиции в лизинг» (NIL), где показана приведенная стоимость будущих лизинговых платежей. Финансовая отчетность раскрывает информацию о кредитном качестве портфеля, дебиторской задолженности и просроченных платежах. Отчетность, сделанная на основе международных стандартов, информативнее и позволяет более объективно оценить компанию.

Однако только 24 компании в России готовят аудируемую отчетность по стандартам МСФО, а публикуют ее лишь восемь компаний – лидеров этого бизнеса. Непопулярность отчетности по МСФО связана с нежеланием раскрывать реальное финансовое состояние компаний и дополнительные издержки, связанные с ее составлением. При этом такое поведение российских лизинговых компаний во многом объясняется еще и тем, что сегодня они ориентированы преимущественно на кредитные ресурсы внутреннего рынка.

Впрочем, в ближайшей перспективе возможны серьезные подвижки в этом вопросе. В соответствии с Планом Минфина РФ по развитию бухгалтерского учета и отчетности в нашей стране на 2012–2015 гг. ряд российских правил бухгалтерского учета (ПБУ) будет заменен новыми федеральными стандартами бухгалтерской отчетности, разработанными на основе международных норм. Эта реформа затронет все российские организации, включая и лизинговые компании. Согласно п. 6 этого документа полный перевод индивидуальной отчетности на МСФО должен завершиться к 2015–2016 гг.

Тем не менее, даже в нынешней ситуации можно объективно оценить деятельность лизинговой компании. Для этого необходим детальный анализ рыночных и кредитных рисков достоверно раскрытого лизингового портфеля. Однако на практике предоставление этой информации – редкое «событие».

Критерии оценки лизинговой компании

В связи с этим мы определили группу финансовых показателей, на которые стоит обращать внимание при анализе лизинговой компании с целью приобретения ее облигаций. Они же могут использоваться и при рассмотрении вопроса о кредитовании.

К таким показателям относятся:

- Уровень (достаточность) собственного капитала – рассчитывается аналогично банковскому Н1. Лизинговая деятельность во многом напоминает банковскую и строится по принципу «привлечение ресурсов по более низким ставкам, размещение – по более высоким». Логично предположить, что показатель собственного капитала не только отражает масштабы бизнеса и серьезность намерений акционеров по его развитию, но и возможность покрытия обязательств в случае наступления дефолта по части активов под риском (NIL). Говоря об уровне достаточности, отметим, что банковский регулятор (Банк России) устанавливает для кредитных организаций планку не ниже 10%, тогда как стандарт БК «Базель 3» предусматривает не менее 8% без учета резерва.

- Покрытие кратко- и долгосрочных финансовых обязательств с учетом стоимости ресурсов лизинговыми платежами (лизинговым портфелем). Нормированный по срокам показатель будет более информативным, но возможность ранжирования возникнет в случае раскрытия данных о денежном потоке (CF) компании либо качественно расшифрованной отчетности МСФО. При его расчете необходимо учитывать различные нюансы, например НДС по приобретенным ценностям или размер полученных авансов от лизингополучателей и т. д. Из нашей практики минимальное значение показателя – порядка 1,07.

- Уровень просрочки по портфелю – доля просроченных платежей в совокупном портфеле. В силу постоянного изменения объемов лизингового портфеля этот показатель стоит рассматривать в динамике. Данные используемых нами исследований аналитических агентств свидетельствуют о том, что диапазон значений уровня просрочки «вне кризиса» составляет от 0,5 до 3% от совокупного портфеля, в условиях кризиса он расширяется до 9%. Верхней границы показатель обычно достигает в посткризисный период. Именно в это время в портфеле присутствует максимальное число неплательщиков, а его роста за счет нового бизнеса не происходит.

Есть и другие параметры, относящиеся к категории вспомогательных, но их вес в общей оценке меньше. К их числу мы относим рентабельность активов, собственного и инвестированного капитала, средневзвешенную стоимость заемных средств, финансовый леверидж. В эту же группу можно включить еще некоторое количество критериев, но наша практика показывает, что они слабо влияют на общую оценку.

Подходы к определению кредитоемкости лизинговой компании

Существует несколько подходов к определению объема кредитоемкости лизинговой компании с точки зрения инвесторов на облигационном рынке, а именно установление лимита:

- по масштабу деятельности с учетом выручки, валюты баланса с последующей корректировкой на кредитное качество;

- по ликвидности и величине портфеля, основной принцип которого аналогичен принципу расчета лимита с целью секъютиризации портфеля;

- из расчета объемов и ликвидности долговых ценных бумаг эмитента.

Но одним из наиб олее рациона льных подходов, на наш взгляд, является определение лимита кредитоемкости по норме достаточности собственного капитала. Таким образом, мы имеем возможность рассчитать объем инвестиций в лизинговую компанию, на которую она сможет увеличить свои рабочие активы, не выходя за рамки показателя достаточности собственного капитала. Следующим шагом при таком подходе является определение «аппетита к риску », т. е. того количества средств от полученного расчетного лимита кредитоемкости, который инвестор готов вложить в облигации эмитента с учетом рыночных характеристик бумаг (доходность, дюрация, наличие оферты, ликвидность), вышеперечисленных показателей кредитного качества и, конечно же, субъективного экспертного мнения.

В российском законодательстве учет в лизинговых компаниях регламентирует Приказ Минфина об отражении в бухгалтерском учете операций по договору лизинга (Приказ МФ-РФ от 17 февраля 1997 № 15).

Основными направлениями деятельности МЛК являются: предоставление в лизинг оборудования, транспорта и компьютерной техники. В среднем, за весь срок существования компании структура имущества, переданного в лизинг, показана на рисунке 5.

Рис.5.

Таким образом, в первом году своего существования компания преимущественно передавала в лизинг оборудование для АЗС (63,5%), что связано с тем, что основным клиентом в то время было ОАО "Удмуртнефтепродукт", но начиная с 2004 года доля данного вида имущества, передаваемого в лизинг, резко сокращалась - ОАО "Удмуртнефтепродукт" оснастил строящиеся и существующие АЗС в полном объеме, необходимость в оборудовании для АЗС практически отпала. Достаточно стабильно передавалась в лизинг специальная техника (автокраны, грузовые автомобили, бензовозы и т.д.) - ее доля не снижалась ниже 7%. Подобную же тенденцию демонстрирует компьютерная техника. Оборудование для изготовления молочных продуктов активно приобреталось лишь в 2005 г. (от 40% до 50% в общем объеме) - в 2005 г. оно приобреталось исключительно для "Х", В диапазоне от 13% до 27% постоянно приобреталась компьютерная техника.

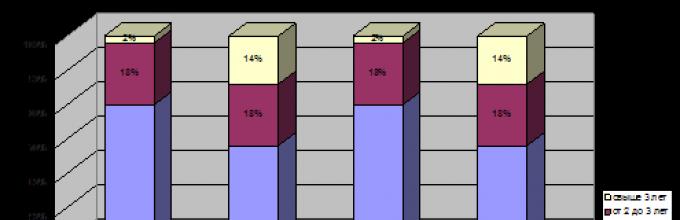

Наличие постоянно меняющейся структуры имущества, приобретаемого для передачи в лизинг, свидетельствует об универсальности лизинговой компании - приобретается шесть различных видов имущества. Структура лизинговых сделок по срокам представлена на рисунке 6.

Рис.6.

Структура лизинговых сделок по срокам характеризуется следующим образом: стабильно держится на уровне 16-19% доля сделок со сроком от 2 до 3 лет (оборудование, легковые автомобили стоимостью свыше 300 т. р.); сделки со сроком свыше 3 лет (специальная техника, АЗС) занимали значительную долю (47,6%) в 2004 г., резко снизилась их доля в 2005 г. и в следующие годы постепенно возрастала до 28,9%; сделки со сроком от 1 до 2 лет начали заключаться преимущественно с 2005 г. (компьютерная техника, легковые автомобили стоимостью меньше 300 т. р.).

Существует несколько схем реализации лизинговых сделок. Условно их можно разбить по способу финансирования на 2 типа:

с финансированием сделки за счет средств лизингополучателя;

с привлечением дополнительных финансовых ресурсов.

Первый тип лизинговой сделки финансируется полностью лизингополучателем, реализуется в частности с помощью применения вексельной схемы и используется исключительно для оптимизации налогообложения лизингополучателя.

При втором типе лизинговой сделки структура финансирования лизинговой сделки выглядит примерно следующим образом: 20-50% - финансирует лизингополучатель, 80-50% - либо средства лизинговой компании, либо средства банков. Финансирование средств лизингополучателем оформляется в МЛК соглашением о задатке. Данная особенность в первую очередь имеет своей целью дисциплинировать лизингополучателя и обезопасить лизинговую компанию. Главное отличие задатка от аванса, применяемого на практике большинством лизинговых компаний, состоит в том, что в случае расторжения договора лизинга вся сумма задатка остается у "невиновной" стороны. Лизингодатель в любом случае заинтересован в реализации лизинговой сделки, что обусловлено, во-первых, возможностью получения закладываемой маржи в лизинговые платежи, во-вторых, существующими обязательствами, принятыми на себя лизинговой компанией для финансирования сделки перед банками и т.д., либо риском потерять вложенные собственные средства. В дальнейшем, при выставлении лизинговых платежей на протяжение срока лизинга по договоренности составляются соглашения о погашении взаимной задолженности путем взаимозачета, по которым часть задатка зачитывается в погашение обязанности по оплате лизингового платежа. В результате лизингополучатель относит на затраты сумму, указанную в выставленном счете-фактуре, а фактически перечисляет в оплату лизингового платежа сумму за вычетом задатка.

Для привлечения кредитов банков для финансирования лизинговой сделки лизинговая компания разрабатывает оптимальную структуру обеспечения, финансирования, собирает необходимые документы. Именно, кредиты банков являются превалирующим способом финансирования лизинговых сделок второго типа, особенно крупных - от 1 млн. руб.

В целом за весь период деятельности МЛК структура финансирования лизинговых сделок приведена на рисунке 7.

Рис.7.

Структура сделок (по количеству) по вышеупомянутым типам (1 тип - классический финансовый лизинг, 2 тип - "серый" лизинг).

Рис.8.

Из рисунка 8 четко прослеживается тенденция сокращения доли лизинговых сделок 2 типа ("серый" лизинг) и соответственно увеличения доли сделок 1 типа. В 2006 году значительно сократились сделки 2 типа относительно сделок 1 типа, что свидетельствует о позитивной тенденции тяготения лизинговой компании к сделкам финансового лизинга. Однако, основываясь лишь на количестве заключенных сделок, нельзя объективно судить о структуре лизинговых сделок по типам. Основываясь на сумме лизинговых платежей согласно заключенным договорам лизинга, структура лизинговых сделок по типам выглядит следующим образом (см. рис.9).

Рис.9.

С учетом сумм лизинговых платежей преобладающая доля лизинговых сделок 1 типа прослеживается в 2006 г. (61,7%).

Из рисунков 17, 18 видно, что превалирующую долю финансирования лизинговых сделок в первые 2 года деятельности компании занимают средства лизингополучателей, что свидетельствует об основном направлении деятельности компании - лизинг в целях оптимизации налогообложения, то есть подавляющую долю лизинговых сделок 1 типа. Данный факт говорит о достаточно высокой доли "серого лизинга". Практически все лизинговые компании, создаваемые без привязки к банку, то есть, как самостоятельные рыночно-ориентированные вынуждены в начале своей деятельности для наращения объемов, прибыли и собственного капитала заниматься данным видом лизинга. Во-вторых, в период с 2004 по 2005 гг. весь российский рынок лизинга испытывал трудности с получением банковских кредитов (банки не кредитовали на длинные сроки, а ставки были очень высоки - от 20%), такая черта была присуща большинству российских лизинговых компаний. С начала 2006 года ситуация поменялась - снизилась несколько раз ставка рефинансирования (сейчас она составляет 11,5%), кредиты стали дешевле, а главное "длиннее". Начиная с начала 2006 г. лизинговая компания начала наращивать объемы финансового лизинга. В настоящее время соотношение "серого" и финансового лизинга в компании примерно 1:

1. В перспективе, это соотношение должно значительно увеличиться в пользу финансового лизинга.

Что касается финансирования лизинговых сделок за счет собственных средств - началось использоваться лишь с 2006 года (см. Таблицу 10), что свидетельствует о накоплении у лизинговой компании собственного капитала, требующего эффективного размещения.

Таблица 10 - Динамика и структура источников финансирования лизинговых сделок

Таким образом, можно сделать следующие выводы.

доля лизинговых сделок с полным финансированием за счет средств лизингополучателя ("серый" лизинг) сопоставима с долей лизинговых сделок 2 типа, причем неуклонно снижается,

с 2006 года компания начала привлекать собственный капитал для финансирования лизинговых сделок,

с 2006 года значительно возросла величина привлекаемых кредитов банков для финансирования лизинговых сделок.