Примерен формуляр за отчет за инвентаризация на парични средства можете да изтеглите от линка:

Инструкции за попълване на формуляра за отчет за инвентаризация на парични средства

(Унифициран формуляр № INV-15)

Използва се за отразяване на резултатите от инвентаризация на действителната наличност на средства, различни ценности и документи (парични средства, печати, чекове (чекови книжки) и други), намиращи се в касата на организацията.

Инвентаризацията на парични средства, различни ценности и документи се извършва от комисия, назначена със заповед (решение, резолюция, заповед) на ръководителя на организацията. Комисията проверява верността на счетоводните данни и реалната наличност на средства, различни ценности и документи в касата чрез пълно преизчисление. Резултатите от инвентаризацията се съставят в акт в два екземпляра и се подписват от всички членове на комисията и лицата, отговорни за безопасността на ценностите, и се предоставят на вниманието на ръководителя на организацията. Едно копие от акта се прехвърля в счетоводния отдел на организацията, второто остава при финансово отговорното лице.

При смяна на материално отговорни лица актът се съставя в три екземпляра. Един екземпляр се прехвърля на финансово отговорното лице, което е предало ценностите, второто - на финансово отговорното лице, което е приело ценностите, а третото - на счетоводния отдел.

По време на инвентаризацията не се извършват операции по получаване и издаване на парични средства, различни ценности и документи.

Не се допуска извършване на инвентаризация, ако инвентаризационната комисия е непълна. Не се допускат заличавания или петна в описите. Корекциите се договарят и подписват от членовете на комисията и материално отговорното лице.

Инвентаризацията е своеобразна „инвентаризация на средствата“, в резултат на която се проверява:

- Основни средства.

- Нематериални активи.

- Финанси.

Извършва се и „инвентаризация” на средствата в паричното обращение или документацията, намираща се в касата. По време на инвентаризацията на финансите в паричен еквивалент се попълва акт на формуляр INV-15.

Не знаете как да попълните този формуляр? Можете да намерите пример за попълване на INV-15 на нашия уебсайт.

Този акт се съставя в два екземпляра от специална инвентаризационна комисия, която се организира от управителя със заповед за „опис” на средствата. Можете да видите пример за тази поръчка на нашия уебсайт. Инвентаризация на финансите в брой може да се извърши в случай на промяна в отговорността, тогава трябва да попълните 3 формуляра INV-15:

- "Старо" лице.

- Нов отговорник.

- Счетоводство.

„Инвентаризация“ на инвентарните позиции е преизчисляване на финансови ресурси в паричен еквивалент и документация, които се намират в касата на организацията. Процесът на инвентаризация се извършва само с участието на целия персонал на създадената комисия. След приключване на преизчисляването на всички финансови активи в паричен еквивалент, чекове, печати, комисията извършва акта за попълване на INV-15. Не забравяйте факта, че не трябва да правите грешки при попълването.

При извършване на "инвентаризация" на дълготрайни активи се извършва следното:

Можете да изтеглите примери за попълване на описи от нас.

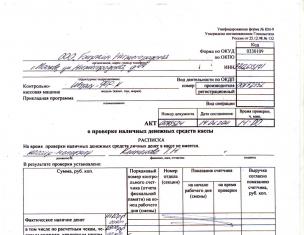

Пример за отчет за финансова инвентаризация в паричен еквивалент - INV-15

Актът е съставен от 2 лист.

Първи лист:

- Попълване на името на фирмата и йерархията на отделите.

- Записва се вида на дейността, регистрационния номер и датата на заповедта за „опис”.

- На акта се поставя индивидуална регистрационна табела и се записва датата.

- Удостоверява се с подписа на отговорното лице в ред „Получаване“, посочва се длъжността и пълните инициали. В същото време отговорното лице записва информацията, че средствата в паричен еквивалент се намират в касата, а касовата документация се изпраща в счетоводния отдел.

- Членовете на комисията посочват информация за размера на финансовите средства в брой, ценни книжа и други инвентарни позиции, които са преизчислени, както и документация, намираща се в касата. Размерът на финансирането е фиксиран в еквивалент в рубли. Въвеждането на информация се извършва въз основа на преизчисление на касов апарат.

- Следващата стъпка е да посочите сумата на цялата документация, която е на касата.

- Записва се и общото количество по счетоводна информация. Прави се сравнение на тези цифри.

- Ако има излишък от пари, тази сума е посочена по-долу.

- Ако има недостатък, се прави индикация в съответното поле.

- Не забравяйте да включите последните номера на регистрационните табели за вашите заповеди.

- След приключване на попълването на акта се извършва заверка от членове на комисията.

- Подписва се и основното отговорно лице.

Втори лист на формуляр INV-15:

- Тук се посочват причините за възникване на недостиг или излишък на средства. Попълването на такава информация се извършва от лицето, което отговаря за поддържането на средства в брой.

- Ръководителят на организацията анализира и взема решение относно факта на недостатъци или излишъци.

- Той посочва решението на тази страница.

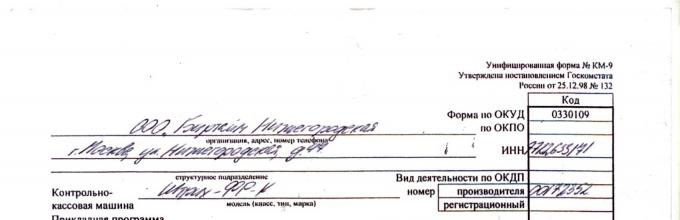

В тази статия ще разгледаме темата: формуляр KM-9 ( Удостоверение за проверка на парите в касата) и разберете какви препоръки съществуват за попълване на формуляра и къде се използва. Ще разгледаме и типичните грешки и най-често срещаните въпроси.

Формуляр KM-9 (Доклад за проверка на пари в брой): за какво е необходим документът?

Отчетът на формуляр KM-9 отразява резултатите от внезапна проверка на паричния баланс на предприятието. Документът е включен в списъка на унифицираните формуляри и има код 0330109.

Комисия, състояща се от представители на регулаторния орган, служители на организацията и касиер, преизчислява паричния баланс, стриктно следвайки последователен алгоритъм на действия. Заключението въз основа на резултатите от проверката се предоставя на ръководителя на предприятието за преглед.

Препоръки за правилно попълване на необходимите данни

Паричните средства на оперативната каса на организацията подлежат на задължителна и постоянна инвентаризация. Внезапността на проверката е характеристика на осъществяването на контролни действия с цел запазване на паричните средства в предприятието.

Заглавката на документа се състои от стандартни регистрационни данни на организацията:

- Име, юридически адрес, телефонен номер;

- TIN, статистически кодове;

- Модел на касово оборудване, регистрационни и производствени кодове;

- Използваната компютърна програма;

- Тип операция;

- Номер, дата и час на изготвяне на документа.

- Показания на CCT в началото на работната смяна и по време на проверката;

- Действителната сума на средствата, включително информация от чекови книжки, кредитни карти и други платежни документи.

- Парични средства в касата, по входящи и изходящи касови документи.

Въз основа на въведените в документа данни се извършва по-нататъшно изпълнение на отчета и се изчисляват контролните резултати от проверката:

- Доход на база показания на KKM;

- Идентифицирани излишъци или недостиг на средства.

Всички открити недостатъци по отношение на условията за съхранение на парични документи се отбелязват в реда „Забележки“.

Вписаната в документа информация се потвърждава с подписите на представител на регулаторния орган, членове на комисията и финансово отговорен служител. В края на проверката касиерът приема действителните пари за съхранение, като тази процедура се потвърждава с подпис на МОЛ. Виж това.

(щракнете за уголемяване)

Контролът на състоянието на средствата се извършва в предприятия с различни организационни форми (LLC, OJSC, PJSC, индивидуален предприемач)

Липсата на касов апарат не е пречка за извършване на внезапна проверка. Фактическата наличност на средства е документирана. Въз основа на счетоводните данни и наличните към момента на проверката в касата приходно-разходни документи се изчислява салдото на счетоводните средства.

(щракнете за уголемяване)

По-нататъшни действия с акта КМ-9

Внезапната проверка на касата може да бъде причинена от:

- интерес на данъчните власти;

- желанието на ръководството на компанията да разбере действителното състояние на счетоводството и съхранението на паричните средства на предприятието.

Срокът за предаване на изпълнения акт KM-9 зависи от мястото на подаването:

- Документът трябва да бъде представен в данъчната служба в рамките на три дни;

- Ръководството на предприятието разглежда и одобрява доклада от внезапната проверка веднага след приключване на процедурата.

Грешки при попълване и как се правят промени и допълнения във формуляра KM-9?

Особеността на попълването на формуляра KM-9 е фактът на изненада и следователно всяко от значенията на акта има своя собствена граница на допустимостта на корекция .

Индикатори | Възможност за коригиране на грешки |

| Идентификационни данни на организацията | Има |

| Регистрация на акта (дата, номер) | Има |

| Показания на KKM в началото на смяната | Има |

| Показания на CCT в началото на проверката | Не |

| Действителни парични средства в началото на одита | Не |

| Размер на паричните средства по счетоводни данни | Има |

| Изчисляване на общи стойности по актови данни |

Корекциите в неприемливи случаи могат да означават фалшифициране на стойности и следователно да имат отрицателно въздействие върху бизнес репутацията на проверяваната фирма.

(щракнете за уголемяване)

Отговорност на участниците при проверка на паричните наличности

Представителят на контролиращата организация и членовете на комисията, които лично потвърждават правилността на стойностите, въведени в документа, носят административна отговорност в случай на ненадеждни показатели.

Програми, в които се генерира отчета KM-9

Съвременните професионални компютърни програми значително опростяват попълването на стандартни формуляри:

- Документът се отпечатва на бланката на организацията;

- Постоянните стойности се попълват автоматично;

- Качването на готови бланки на актове може да се извърши в различни формати (PDF, Word, Excel).

Проверката на действителното състояние на паричните средства е важен момент при определяне на нивото на организация на счетоводството в предприятието, следователно всички компютърни програми първоначално включват възможността за генериране на акт на формуляра KM-9.

ЧЗВ

Въпрос No1.Кой определя срока за извършване на инвентаризация на паричните средства в касата на предприятието? Кой влиза в кръга на лицата, които са предварително уведомени?

Отговор: Времето за проверка на оперативната каса на предприятието не е планирано предварително. Финансово отговорните лица не предупреждават, фактът на изненада се практикува.

Въпрос No2.Колко екземпляра от акта KM-9 трябва да бъдат съставени?

Отговор: В зависимост от броя на желаещите се попълват два или три екземпляра от формуляра.

Въпрос No3. Въз основа на какви изходни данни се попълва акта?

Индикатори | Източници |

| 1. Стойност на CCP в началото на работната смяна | Журнал на касиер-оператор |

| 2. Индикация KKM в началото на теста | Разпечатване на Z-доклад преди началото на внезапната проверка |

| 3. Приход според показанията на електромера | По начин на изчисляване (т.2 – т.1) |

| 4. Фактическа наличност на средства по счетоводни данни | Сумата от стойностите на действителното парично салдо и документите за касови бележки. |

| 5. Недостиг | По изчисление (т.3 – т.4) |

| 6. Излишък | Изчислено (позиция 4 – позиция 3) |

Въпрос No4. Кой присъства при инвентаризацията на оперативната каса?

Отговор: Внезапна проверка се извършва в присъствието на представител на данъчния орган и един от ръководителите на организацията.

Резултатът от инвентаризацията на паричните средства, получен в резултат на внезапна проверка на оперативната каса, ясно илюстрира състоянието на счетоводството в предприятието.

Установена е процедурата за извършване на инвентаризация на касовия апарат на територията на Русия.

Целта на инвентаризацията на касовия апарат е да се провери правилността и реалността на текущото счетоводно отчитане на касовите операции, да се идентифицират грешки в изчисленията, да се контролира безопасността на средствата и паричните документи в касата и да се спазва принципът на финансовата отговорност. на длъжностни лица.

В какви случаи се извършва инвентаризация на каса?

Има два вида инвентаризации на касата - планова инвентаризация и извънпланова (внезапна) ревизия на касата.

Планираната инвентаризация на касовия апарат се извършва в случаите, установени с наредби; нейното време и правила са одобрени предварително в счетоводните политики и други допълнителни административни документи на организацията.

Така че е необходимо да се извърши инвентаризация на касата:

- при прехвърляне на имуществото на организацията под наем, обратно изкупуване, продажба, както и в случаите, предвидени от закона при преобразуването на държавно или общинско единно предприятие;

- преди изготвяне на годишни финансови отчети;

- при смяна на материално отговорни лица (в деня на приемане и предаване на делата);

- при установяване на факти за кражба, злоупотреба, повреда на ценности;

- при форсмажорни обстоятелства, при природни бедствия, пожар, аварии или други извънредни ситуации;

- по време на ликвидация (реорганизация) на организация преди съставяне на ликвидационен (разделителен) баланс и в други случаи, предвидени от законодателството на Руската федерация или наредби на Министерството на финансите (въз основа на клауза 1.5 от Методически указания № 49 ).

Непланирана инвентаризация на касата (одит), напротив, се извършва внезапно, неочаквано за финансово отговорното лице, за да се провери неговата почтеност и компетентност. Например, извършва се проверка на касов апарат:

- укрепване на системата за вътрешен контрол в предприятието;

- идентифициране на причината за счетоводна грешка;

- по искане на ревизорите, разследващите и контролните органи.

Действащото законодателство не определя времето за внезапна (непланирана) инвентаризация на касата, така че организациите и предприемачите ги определят самостоятелно. В заповедта за извънпланова инвентаризация трябва да се посочи причината за такава инвентаризация на касата.

Кой прави инвентаризация на касата?

За извършване на инвентаризацията се създава постоянно действаща инвентаризационна комисия. Когато има голям обем работа, се създават работни комисии за инвентаризация, които едновременно извършват инвентаризация на имущество и финансови задължения (въз основа на клауза 2.2 от Методически указания № 49).

Съставът на постоянните и работните инвентаризационни комисии се утвърждава от ръководителя. Документи за състава на комисията могат да бъдат заповед, резолюция, заповед и т.н. (въз основа на клауза 2.3 от Методически указания № 49).

Инвентаризационната комисия включва:

- представители на администрацията на организацията;

- счетоводни служители;

- представители на службата за вътрешен одит или служители на независими одиторски компании;

- служители по сигурността или други фирмени специалисти (икономисти, мениджъри и др.).

Трябва да се има предвид, че отсъствието дори на един одобрен член на комисията по време на инвентаризацията служи като основание за обявяване на нейните резултати за невалидни (основанието е клауза 2.3 от Методически указания № 49).

Регулаторните документи не задължават годишното преиздаване на заповедта за състава на комисията по инвентаризация, ако не е имало промени в персонала в организацията.

Процедурата за извършване на инвентаризация на касата

Непосредствено преди началото на инвентаризацията се спират всички касови операции, а на комисията се предоставят последните входящи и изходящи касови документи. Финансово отговорните лица потвърждават, че всички разходни и разходни документи са предадени на счетоводния отдел или прехвърлени на комисията, всички ценности, получени под тяхна отговорност, са капитализирани и всички изтеглени средства се отписват като разходи.

След това се извършва самата инвентаризация на касата, която включва пълно преброяване на наличните парични средства в касата. Парите се преброяват под строг контрол на всички членове на комисията. Установеният размер на средствата се сравнява с салдата по първични документи и счетоводната програма, като се проверяват и показателите на касовия апарат.

Ако организацията извършва парични плащания с помощта на касови апарати, инвентаризацията на касовия апарат започва с проверка на действителната наличност на касово оборудване в оперативните касови апарати и трябва да са налични документи, свързани с придобиването, регистрацията и въвеждането в експлоатация на всеки касов апарат.

На практика са възможни три варианта на резултата от инвентаризацията на касата: съответствие на счетоводните данни с действителната наличност на средства, установяване на недостиг и откриване на излишък на средства в касата.

Регистриране на резултатите от инвентаризацията на касата

За формализиране на резултатите от инвентаризацията на паричните средства в касата, както и различни ценности и документи (парични средства, печати, чекове (чекови книжки) и други), намиращи се в касата, може да се състави „Доклад за инвентаризация на парични средства“. във формуляр INV-15 и „Инвентарен опис на ценни книжа и формуляри на документи за строга отчетност“ съгласно формуляр INV-16.

Резултатите от инвентаризацията на средствата в касата се съставят в акт в два екземпляра и се подписват от всички членове на комисията и лицата, отговорни за безопасността на ценностите, и се предоставят на вниманието на ръководителя на организацията. Едно копие от акта се прехвърля в счетоводния отдел на организацията, второто остава при финансово отговорното лице.

При смяна на материално отговорни лица актът се съставя в три екземпляра. Един екземпляр се прехвърля на финансово отговорното лице, което е предало ценностите, второто - на финансово отговорното лице, което е приело ценностите, а третото - на счетоводния отдел.

За отразяване на резултатите от внезапна проверка на действителната наличност на средства в касата на организация или предприемач се използва „Актът за проверка на паричните средства“ във формуляр № KM-9.

Действителното салдо в касата се проверява с данните в дневника на касиер-оператора, съставен във формуляр № KM-4. Ако има несъответствие между резултатите от сумите на контролната лента и размера на паричните средства, се установява причината за несъответствието и установените липси или излишъци се вписват в съответните колони на дневника на касиер-оператора, след което Съставя се „Акт за прехвърляне на показанията на сумиращите касови броячи до нула и регистриране на контролните броячи на касовия апарат“ » съгласно формуляр № KM-1. Използването на акт във формуляра KM-1 е задължително при използване на касово оборудване (основа -).

В случай, че в резултат на инвентаризацията на касата е установена липса, управителят взема решение да удържи сумата на липсата от финансово отговорното лице или ако липсата не е по вина на касиера или не е доказано отписване на липсата за сметка на средствата на организацията. Решението на управителя се отразява на обратната страна на акта.

Недопустимо е да се съхраняват лични средства на служители в касата на организацията, тъй като не само липсата, но и излишъкът на пари в касата е нарушение на касовата дисциплина. Излишните средства, идентифицирани на касата, трябва да бъдат изтеглени от комисията, капитализирани и също така отразени в акта. Маркировките, изтриванията и корекциите в инвентарните записи са забранени (въз основа на клауза 2.9 от Методически указания № 49).

В счетоводството резултатите от инвентаризацията на касата, в зависимост от нейния резултат, се документират със следните записи:

- Дебит 50 Кредит 91-1 - Сумата на излишъка в касата е идентифицирана;

- Дебит 94 Кредит 50 - Установена е липса в касата;

- Дебит 73 Кредит 94 - Установената липса в касата се приписва на виновните лица;

- Дебит 91-2 Кредит 94 - Недостигът на парични средства в оперативната каса се компенсира (погасява) за сметка на други разходи на организацията.

В заключение бих искал да кажа, че навременната инвентаризация на паричните средства в касата е преди всичко гаранция за безопасността на средствата на компанията, следователно към процедурата по инвентаризация на касата винаги трябва да се подхожда с цялата сериозност и дължимата задълбоченост .

Олга Улянова,

експерт по счетоводство, данъчно и управленско счетоводство, финансов директор и съсобственик на консултантска компания "ЕКУИТИ ОМ" (сервизен локомотив). Има две висши образования - икономика и право. Трудов опит в холдингови структури, големи международни компании на ръководни позиции (главен счетоводител, финансов директор, заместник генерален директор по счетоводство и одит, одитор).

Справка за инвентаризация на парични средства (формуляр и образец)

Всяка местна организация в хода на своята икономическа дейност е изправена пред необходимостта от извършване на инвентаризация. Това правило е установено от Федералния закон „За счетоводството“. На тази проверка подлежат активите на предприятието и материалните запаси. Съгласуване може да се извърши за отделни структурни подразделения на компанията (включително каси), резултатът от инвентаризацията се документира във формуляр № INV-15.

Общи разпоредби относно описа

Министерството на финансите на Руската федерация със своя заповед № 49 от 13 юни 1995 г. одобри Насоки за инвентаризация на имуществото и финансовите задължения. Клауза 1.1 от този регулаторен акт възлага задължението за извършване на проверки изключително на руски юридически лица. Домашните организации трябва да съгласуват не само собствеността, но и да извършат инвентаризация на паричните средства. Актовете, съставени въз основа на резултатите от тези изследвания, всъщност завършват проверката.

Руските нормативни актове предвиждат няколко случая на съпоставяне на действителни активи и пасиви със счетоводни данни:

- обстоятелства, изброени в точка 1.5 от Насоките;

- назначаване на одит по инициатива на ръководството на дружеството или в съответствие със счетоводната политика.

Ръководителят на предприятието със заповед нарежда проверка и определя членовете на съответната комисия, които с подписите си удостоверяват акта за инвентаризация на парични средства INV-15 и други документи, съставени въз основа на резултатите от съпоставянето.

Процедурата за извършване на касови проверки е разработена от Министерството на финансите на Руската федерация в параграфи 3.39 - 3.43 от Насоките. Съгласно съществуващите правила инвентаризацията се извършва в съответствие с Процедурата за извършване на касови операции. Съществуващият алгоритъм за обработка на пари в брой обаче не регулира одита на парите. Формулярът за инвентаризация на паричните средства в касата е документът, който завършва проверката.

Регистрация на проверка на касов апарат

Министерството на финансите на Руската федерация в Методическите указания, въведени в сила със Заповед № 49 от 13 юни 1995 г., разработи формуляри, изготвени въз основа на резултатите от одита. Един от тези документи е формулярът на акта за инвентаризация на средствата в касата.

Но трябва да вземем предвид, че Държавният комитет по статистика на Русия със своята Резолюция № 88 от 18 август 1998 г. одобри нови формуляри, използвани при извършване и обработка на резултатите от проверките за съответствие на действителното състояние със счетоводните данни.

Един от тези новоприети документи е актът за инвентаризация на касата.

формуляр за отчет за инвентаризация на парични средства

Държавният статистически комитет на Руската федерация посочи, че този формуляр служи за отразяване на резултатите от проверката на наличността на пари и парични документи в касата на предприятието. Всички стойности в посоченото разделение подлежат на пълно преизчисляване и съгласуване със счетоводните данни. Формулярът може да се попълни на компютър или на ръка. Може да се използва черно или синьо мастило.

Въпреки важността на този документ обаче, Goskomstat не одобри образеца за попълване на формуляра за инвентаризация на касата INV-15. В тази връзка служителят на компанията, който попълва окончателния документ за проверка, трябва да го състави внимателно и без грешки. Във формуляра не се допускат заличавания, изтривания или петна. Окончателният акт се съставя в два екземпляра и се подписва от пълния състав на комисията, както и от материално отговорни лица. Съдържанието му се съобщава на ръководството на предприятието.

Актът трябва да съдържа:

- наименование на предприятието и неговото структурно подразделение;

- документът, послужил като основа за проверката;

- номер и дата на бланката, както и момента на описа;

- разписка от служителя, отговорен за безопасността на имуществото в касата;

- реално наличие на ценности;

- обяснения относно недостига или излишъка на съдържание, както и решението на директора за по-нататъшни действия.

Посочването на цялата информация ще ни позволи да говорим за правилното изпълнение на резултатите от инвентаризацията.

Пример за попълване на акт INV-15